2008��ͷ����¹ɖ|���ţ��҂���ֵ�sˮ��115�|��Ԫ���ϣ����B�d

admin

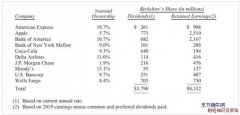

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 2008

2008���҂�����ֵ�sˮ��115�|��Ԫ���@�҂��ɷN��Ʊ��ÿ���~��rֵ�»���9.6�������^ȥ��44���У�Ҳ�����f���F(xi��n)�ι�����^���ԁ������҂��ĵ�һ�Ʊÿ���~��rֵ��19��Ԫ��������70530��Ԫ��ÿ�����L�ʞ�20.3%��

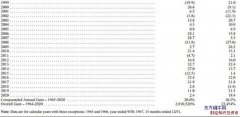

��퓱���ӛ䛵IJ���ϣ����Ʊ�~��rֵ�͘˜��ՠ�ָ��(sh��)�^ȥ44��ı��F(xi��n)�@ʾ��2008�ꌦ���߶�����ĵ��꾰�����ڹ�˾�������������خa(ch��n)������Ʒ���@�Κq��ͬ�Ӷ��ǚ����Եġ���ĩ�r�����N��͵�Ͷ�Y�߶��������ֱ��w�[�����·��J������ë���ِ�F(xi��n)����С�B��

�@һ���У��S���r�g���ƣ������Ϻܶ����ڙC��(g��u)��(n��i)�����������}��¶�������@֮ǰ���������J�Ј��D(zhu��n)˲׃�ÙC���Ɂy������ϵ������Z׃���������וr��һ�Ҳ��^�����Ͽ����Ę��Z��“�҂�ֻ�����ϵۣ������˵�Ո���F(xi��n)��”

���˵��ļ��ȕr������Σ�C���Է��L�ķ��r���У��������ϯ���������ҵ��˰cܛ�Ŀ֑֡��S֮�������������̘I(y��)��ӵ��������w�\�ӣ����������ҏ�δҊ�^�ļ��ٶ������䡣����������Ĵֵ^(q��)��������һ�N����ѭ�h(hu��n)���֑֎����̘I(y��)ή�s���̘I(y��)ή�s��(d��o)�¸���Ŀ֑֡�

����������ή�Қ�մ�ʹ������ȡ��������Ó���ƾֵ��g(sh��)�Z������ؔ��������(li��n)���ѽ�(j��ng)ȫѺ��allin��������f��ǰ�齛(j��ng)���_����ˎ����Փ���b�����������ՓͰ�������J���Dz���˼�h����ˎ����(d��ng)Ȼ��Ȼ�������ܚgӭ�ĸ����á��M��һ�����ܵĺ���ǐ���ͨ؛��Û�����Ǵ��߀�뮔(d��ng)Ȼ�J����ˎ���_�����o���֮�n����������Ҫ�ИI(y��)����ه��������֧�֣������к������挦���N�y�����ŵ�Ո���@Щ�M���Ĺ��������^�ϔ��̣�������һ���������(zh��n)�������Ų�Ը�p���xȥ��

Ҫ����ϵ�y(t��ng)����صױ���������ȥ���ȡ�ď������ľo����ʩ�ز����٣��oՓ���ܳ��F(xi��n)���ӵ�ؓ��Ӱ푡�һ�����F(xi��n)�صױ��������҂���(j��ng)���е������I(l��ng)����ɞ�(z��i)�y�Եĺ����������@�ӣ��҂���(j��ng)����ÿ���I(l��ng)��ĽY(ji��)�־͕�����һ�N���档�oՓ���Ƿ�ϲ�g���A���־������־�����������N�ֵ��ϵľ�����ͬһ�l���ϡ�

�M����̎����Ϣ֮�У�����Ҫ��ӛ���҂��ć�������(j��ng)���R�^�h���@���ľ��档�H�H��20���o���҂������挦�^�ɴδ��(zh��n) ��������һ���҂��ƺ���Ҫݔ?sh��)��?zh��n)���ˣ���ʮ��ε��ʹ��˥�ˣ�1980�꣬����ͨ؛��Û����(d��o)�¸��_21.5���Ļ������ʣ�߀��1930����Ĵ�ʒ�l����ʒ�l���g�ĺܶ����У�ʧ�I(y��)��һֱ��15����25���g�ǻ��������ɏIJ�ȱ����(zh��n)��

�]��ʧ����ֻ����҂���(zh��n)����ʧ�����挦���@ô���ϵK——����߀�кܶ�——�����˵Č��H����ˮ����20���o�����߷�������˹���I(y��)ָ��(sh��)��66�c������11497�c���c֮�γɌ��ȵ��ǣ��ڔ�(sh��)ʮ�����o�У����ֻ�����������ã�����е�Ԓ���^��M��ǰ�M֮·����ƽ̹���҂��Ľ�(j��ng)���wϵ���^ȥ�\�D(zhu��n)���ஔ(d��ng)���e���]�������wϵ�������ǘӼ��l(f��)����ĝ����������@���wϵ߀���^�m(x��)����\����������õ�����߀��ǰ�^��

���^ȥ44���У�75���ĕr�g��˜��ՠ�ָ��(sh��)���������ի@���Ҳ£�����44���У��������ͬ���������Ҳ�ஔ(d��ng)���e�����oՓ�Dz���·â��——�ҹ�������ϣ����˾�Ĵ�n——߀���ң���������ǰ�A(y��)֪��Щ�꾰�ã���Щ�꾰�ġ����҂��̈�(zh��)���J�飬Ҳ�]������������A(y��)֪�����҂��ܴ_�������磬2009��Ľ�(j��ng)����r�����K���̶ã������@���Y(ji��)ՓҲ���ܸ��V�҂���Ʊ�Ј����ϝq߀���µ���

�oՓ�Ǻ��꾰߀�ljĕr�����������Ҷ����εؾo�����Ŀ�ˣ�

1.�Sϵ����ϣ���ڽ�����ֱ���_�Ӻ��{���λ�á��@��ζ��Ҫ�зdz����õ��Y�������ԡ��m�ȵļ������ڂ���(w��)����(sh��)ʮ�������c�F(xi��n)���ԴȪ��

2.�،����o�҂������ “�o�Ǻ�”���@���҂��Ĺ�˾���߂��L�ڸ�����(y��u)�ݣ�

3.��ُ�Ͱl(f��)չ�µġ����N���ӵ�����֮Դ��

4.�U������B(y��ng)��(y��u)��Ĺ���Fꠣ��@���F�Ҫ�ܳ��m(x��)�鲮��ϣ����(chu��ng)����Ƿ��rֵ��

2008��IJ���ϣ��

ȥ�꣬����ϣ�������еĴ����(sh��)���ܵ����н�(j��ng)�����@��Ӱ푣���2009��߀����ˡ��҂������ۘI(y��)�ܵ��Ĵ��������أ��҂�ͬ���ý������P(gu��n)�ĽM��Ҳ���@�ӡ��M����ˣ����w���ԣ��҂�������I(y��)������(w��)�I(y��)�����ۘI(y��)�a(ch��n)���˴����ĬF(xi��n)�����������еĴ����(sh��)����������Щ�^��ģ��^�m(x��)��얹��Լ����Ј�������(y��u)�ݡ���ֵ�Ñc�ҵ��ǣ�����ϣ���ă������Ҫ�����⣺���U�I(y��)��(w��)�����I(y��)�I(y��)��(w��)�������������L���a(ch��n)���˴����������@���������2008�궼�нܳ�ؕ�I��������ǰ��Ҳ���dz��x�͡�

����ȥ��������ᵽ�ģ�2007���҂����U�I(y��)��(w��)���F(xi��n)��Խ�ijб�������2008�겻���٬F(xi��n)�����^�����U���F߀���B�m(x��)������ؕ�I�˳б����롣�@��ζ���҂����U�I(y��)��585�|�����~�mȻ�������҂������ǚw�҂����У������ڞ��҂��������M��Ͷ�Y���҂��sʲô�����ø��������ϣ������@�P�����Y����2008��߀�o�҂�������28�|��Ԫ�����롣�������Ұl(f��)�F(xi��n)�@�I�u߀�治�e��

�����(sh��)���U��˾����(j��ng)�v�ˇ��صijб���ʧ���@�����Ľ�(j��ng)����r�h��ͬ���҂�����(d��ng)Ȼ��һЩ��֮���҂�Ҳ����(j��ng)�v�б���ʧ�����҂������@���ИI(y��)�(y��u)��Ľ�(j��ng)�킃������(sh��)��r�£�����������ע������Щ�ض��ărֵ���Ƶ��N�۵^(q��)�����]���@Щ�������������҂������m(x��)ٍ�óб��������҂����еĸ����Y��Ҳ���������҂�?n��i)κγɱ������U�I(y��)�Dz���ϣ������ĺ��ģ����҂��Ľ�(j��ng)���l(f��)�վ��

�������Ҍ��҂��Ĺ����I(y��)����ͬ�Ә��^��ȥ���ѽ�(j��ng)����ӯ��ӛ䛣�����δ��ǰ�����^��DaveSokol��GregAbel���҂��ăɂ������ˆT���ѽ�(j��ng)ȡ�����ڹ����I(y��)�ИI(y��)��δ���^�ijɿ���ÿ��(d��ng)�����õ����Ŀ�Ҷ����gϲȸ�S�����@���Y���ܼ����ИI(y��)��ÿ���ĿͶ�Y�����ܴ��@����ϣ���ЙC���Ѵ����Y��Ͷ�뵽�в��e�؈���ИI(y��)��

ȥ���҂����Y������������Ҳ���e������ϣ������ͬ�rُ�I����Ͱ������҂�����ٍ�X������L(f��ng)�U���Ј��Ļ�y�҂�����ُ�r��L(f��ng)�ˮ��Ͷ�Y�r���Ј��ı��^��������ѣ����^�t�ǔ��ˡ�

�ڱ��U�I(l��ng)���҂���������������Ј��h(hu��n)���o����ɵ��ش�Ͷ�Y���@ЩͶ�Y���o����ϣ������15�|��ǰ�����룬ͬ�r�ṩ�Y������Ŀ��ܡ��҂�Ҳ�Y(ji��)���ˌ�Marmon�IJ�ُ�e�ӣ��҂��F(xi��n)�ړ����@�ҹ�˾��64���ɷݣ����ҕ��ڽ�����6���(n��i)���m(x��)ُ�I��������ɷݣ������⣬�ض����o����ُ�������҂����¹�˾�ĸ�����(y��u)�ݺ�ӯ��������

����Ϣ���˞�֮��߀��Щ��̫�˸��d������2008��������һЩ����Ͷ�Y�������ٷ���һ���ش��e�`��߀��һЩ�e�`����ô���أ���Ҳ����˲���������Ժ��ҕ���Ԕ��Մ�����¡����⣬��߀����һЩ���������e����(d��ng)����r���F(xi��n)�r���ұ���(y��ng)��˼�Լ����뷨��Ȼ��Ѹ�ٲ�ȡ�Єӣ����҅sֻ֪��ҧ����Ĵָ�l(f��)㶡�

�˳�

����ϣ���ărֵ��Ҫ���ԃɉK�I(l��ng)���������҂���Ͷ�Y����Ʊ����ȯ��ҕͬ���F(xi��n)�𡣵���וr���@�����Y�a(ch��n)�rֵ��1220�|��Ԫ�����в��������҂��Ľ��ڲ��T�����I(y��)�M��������Ͷ�Y�������������ڶ����փrֵ����������585�|��Ԫ�����҂��ñ��U�I(y��)�����Y��Ͷ�Yؕ�I�ġ�

����ϣ���ĵڶ����փrֵ��Դ�dz�Ͷ�Y�ͱ��U֮�������ӯ���������@�����������҂���67�ҷDZ��U��˾ؕ�I���҂��ѱ��U�ų����⣬����鱣�U�I(y��)�ărֵ���������Y���ṩ��Ͷ�Y���棬�@�҂��ѽ�(j��ng)�w��ڵ�һ�����ˡ�

2008�꣬����ϣ����Ͷ�Y�ɏ�ÿ��90343��Ԫ�µ���77793��Ԫ���@�N�µ��������Ј���˥�����l(f��)�������������Ј�����Ʊ���ȯ�Ē��ۡ��ڶ����ֹ�Ʊ�rֵ�Ķ�ǰÿ��ӯ��4093��Ԫ�½���3921��Ԫ��

���Ʊ�ı��F(xi��n)�����˝M�⡣����҂�ϣ����һ���ɽ��ܵ��������Ӳ���ϣ���Ĺ̶��Y�a(ch��n)�rֵ���҂���Ҫ��ÿ���I(l��ng)���(n��i)���������L����(d��ng)Ȼ���҂���ʼ�K�۽��������������I(l��ng)���������҂���(sh��)ʮ���һֱ�����ǘӡ��҂�ϲ�gُ�I��Щ�����İ�ȫ�Y�a(ch��n)�������҂���ϲ�gُ�I��Щ�r���Ĺ�˾��

�F(xi��n)���҂���������ϣ�����ĉK��Ҫ���֡�ÿһ�I(l��ng)����A��ƽ�������Ӌ�㷽������Ȼ��ͬ����ˣ��������ϲ���һ����˜ʵĽ��ڈ���������ǘӣ�ֻ�����K�҂��ķ���������҂��������ֳ��Ă��������֣������������������ġ�

�����I(y��)

����ϣ������������Դ�ع�84.7���Ĺɷݡ�������Դ�����ж�ҹ����I(y��)�M�������������İ�����1.Yorkshire Electricity and NorthernElectric������380�f�Ñ�����Ӣ�������������˾��2.������Դ��������(w��)��72.3�f����Ñ�����Ҫ�����ڐۺ��A��

3.PacificPowerandRockyMountainPower������(w��)���������ݵ�170�f����� �� ��4.Kern Riverand NorthernNaturalpipelines��ͨ�^���\ݔ?sh��)���Ȼ��ռ���������?����

�҂���������Դ�عɵĺϻ��˰�����λ�˲���Ĺ�����DaveSokol��GregAbel���Լ��ҵ�����WalterScott��ÿ���ϻ��˓��ж���ͶƱ��(qu��n)������Ҫ�����ֻ���҂��_��һ�r�ŕ������ش�Q����ͬDave��Greg��Walter�ľ�����������ţ��҂����Ҳ������������õĴ�n�ˡ�

��Щ�˒��d���ǣ�������Դ߀����ȫ���ڶ��خa(ch��n)��(j��ng)�o��˾HomeServicesofAmerica���@�ҹ�˾��21���ط�Ʒ�ƺ�16000�������̡�ȥ���Ƿ��خa(ch��n)�N�۵Ŀֲ�֮�꣬2009��Ҳ�ò����ă�ȥ�����^���҂����ں���r��ˮƽ�ϣ��^�m(x��)��ُһЩ��(y��u)�|(zh��)��(j��ng)�o��˾��

������Դ���������(y��ng)����Ȼ��ܵ�ݔ�ͷ���ı��F(xi��n)�dz��ܳ���

1995�꣬������Դ�ɞ�ۺ��A�ݵ���Ҫ�������(y��ng)�ߡ�ͨ�^���_Ҏ(gu��)����Ч�����������҂��M���ԁ�����˾��һֱ�Sϵ��늃r��׃�����ҕ��^�m(x��)���փr��(w��n)����2013�ꡣ

�c��ͬ�r��������Դ߀�ۺ��A�ɞ�ȫ��ʹ���L(f��ng)�ܰl(f��)늱�����ߵ��ݡ����҂��I���@�ҹ�˾��������Դ�L(f��ng)�ܰl(f��)�ռ���l(f��)����ı����ѽ�(j��ng)������������20����

�H2008��һ�꣬������Դ���ڰl(f��)չ�L(f��ng)����Ͷ����18�|��Ԫ���������ѳɞ�ȫ�������I(y��)�M���������L(f��ng)�ܹ�˾�����҂��Ĺ����I(y��)�����У��҂�������ȫ������Ͷ�룬�ԝM�㌦�҂�����(w��)�������Բ���ϣ����2000��ُ��������Դ�ԁ����@�ҹ�˾߀�ě]���^�t��ٍ���Xȫ��Ͷ�뵽�l(f��)չ�����I(y��)ϵ�y(t��ng)�͝M��͑��������ˡ��@�����ĽY(ji��)���ǣ��҂�δ�������҂��Ĵ���Ͷ�Y��ȡ�ò��e�؈ĸ�����������@���ⶼ���O�ˡ�

���̘I(y��)�ϣ��҂��L���ԁ��Ĺ��_Ŀ�˾��dzɞ�“����I��”�������nj���Щ�ɼ��儓(chu��ng)���͓��е����⡣������@���Q̖���ͱ��������@���Q̖���@��ζ���҂���횈��س��Z������ܗU��ُ���o�轛(j��ng)���˘O���������(qu��n)���ͱ���ُ��˾ͬ�ʹ��࣬�ÉĹ��ȣ��M���҂���ϲ�g��˾Խ��Խ�ã���

�^ȥ�Ěvʷ�����҂�����һ�¡�ͬ�҂������Ĵ����(sh��)�I�Ҷ������҂��@�l·�����������ԣ���ُ�����I�u�}���ײˣ��ϼsī�Eδ�ɣ���ُ���ѽ�(j��ng)�ڿ��]“�˳�����”�������¼ҡ���ˣ���(d��ng)�҂�������Щ�����P(gu��n)���Լ�����δ���ij����ߕr���҂����Љ����ԃ�(y��u)�ݡ�

�˺���꣬�҂��ĸ����߱��Q��“�ܗU��ُ��”��LBO�������ǸܗU��ُ������ǽ塣��ˣ���ُ��Ҫ�o�Լ��Q���R�ס�������������������ȫ��δ׃������������۵����M�ƶȺ͌��Y��ܗU�ğ�ۡ�

���������R���� “˽ļ�ə�(qu��n)����”��PE�����@���Q̖�H��������`��(d��o)�ԡ��@Щ��˾ُ�I���̘I(y��)�M�����ǵõ�һ����׃�ĽY(ji��)�֣�ͬPE�M��֮ǰ��ȣ��ə�(qu��n)Ͷ�Y�������Y���Y(ji��)��(g��u)�еĘ�(g��u)�ɱ��������½���һЩ�ű���ُ�˃�����Ĺ�˾���l(f��)�F(xi��n)�Լ���PE�ӽo�����Ă���(w��)�Ƶ�����һ���ľ��ء����죬�y�Ђ�ȯ�����Ե���Ʊ��rֵ���۵ăr����ۡ����������r����͡��M����ˣ���(y��ng)ע����ǣ�PE��˾���]�Ќ������ıO(ji��n)�o��˾ע����������Ĺə�(qu��n)Ͷ�Y���෴���������Լ�߀ʣ�µ��Y�������ƿ����Լ�����ஔ(d��ng)֮“˽”��

�ڸ߶ȹ��ƵĹ����I(y��)�I(l��ng)���(n��i)�]ʲô��ļ�����I(y��)����ˣ�����ϣ��ϣ���ɞ�O(ji��n)�������е�“����I��”����(d��ng)��ُӋ������r���DZO(ji��n)���߶����dz��۹ə�(qu��n)�Ĺɖ|���Д��I��Ʒ����Ρ�

�ڱO(ji��n)������ǰ�[����Ěvʷ���F(xi��n)���o���á�������——����Ҳ��——�����ڸ��ݵĺ����C��(g��u)�{(di��o)����֮ǰ���̘I(y��)܉�E���������Ƿ�Ը���ṩ�����Y����ɡ�

������Դ��2005��������ُPacifiCorp�r�������ݵıO(ji��n)�ܙC��(g��u)Ѹ�ٙz�����҂��ڐۺ��A�ݵļo䛡�����߀�м��˲����҂���ؔ��(w��)Ӌ�����Y���������҂�ͨ�^�˙z�҂�ϣ���҂���һ�������ͨ�^δ���ĸ��N�z

�҂�?n��i)�����ŵ�ԭ���Ѓ��c�����ȣ�DaveSokol��GregAbel��ʼ�K��һ����ˮ�ʁ����������������������⡣����������֪����ΰ����������Σ��҂�ϣ����δ���҂���ُ�I��������µĹ����I(y��)�C��(g��u)���҂�֪���������Ƿ��ܱO(ji��n)�ܙC��(g��u)�Ěgӭ��ȡ�Q�ڽ����҂�?n��i)�α��F(xi��n)��

���U�I(y��)

���1967���҂��M���ԁ������U�I(y��)��һֱ���ƄӲ���ϣ����˾�����L���@������ϲ�ĽY(ji��)����������ԓ�ИI(y��)���ձ鷱�s�����ġ�����2007����ף��^ȥ25��r�g��(n��i)������ֵӋ�㣬���U�I(y��)��Ͷ�Y�؈����L����8.5����ؔ��500����14���������@���҂��ڱ��U�I(y��)��CEO������ռ��r���������@Щ��(j��ng)���ı��F(xi��n)�s�h���������������ȵ��A(y��)Ӌ���Ґ��������ˡ�

TonyNicely18�q�r����GEICO��������ڹ�˾���^48�ꡣ��(d��ng)����1993��ɞ鹫˾CEO�r��GEICO��܇�U�I(l��ng)��H��2�����Ј����~����˾���L�r�g�ԁ�һֱ�ǻ����@���Ј����~���¡��F(xi��n)���҂����Ј����~�ѽ�(j��ng)��2007���7.2����������7.7%��

�_�������⎧�����ի@�͌�����������ل�(chu��ng)�£�GEICO��܇�U���U��˾��ռ��(j��)�˵������Ј�λ�á�1995�겮��ϣ��ُ�ù�˾���ƙ�(qu��n)�r�������Ј�λ���ǵ��ߡ�����҂�����ռ��(j��)̽��λ�á�

GEICO���L��ԭ�������ܞ�C��܇�{���ʡ�X���]��ϲ�gُ�I܇�U�����ǻ��������˶�ϲ�g�_܇����ˣ��{܇��ϲ�g���ұ��U�M����͵�����(w��)һ���ı��U��˾����Ч�ǵͳɱ����P(gu��n)�I������Ч����Tony�Č��L������ǰ��ÿ���͆T�ܫ@��299�����Ρ�2008�꣬�@����(sh��)����439�������a(ch��n)���O����ߡ�

�҂����ć��H�ٱ��U��˾Gen��eralRe2008��Ҳ���F(xi��n)������һ�Εr�g֮ǰ���@�ҹ�˾߀���ڷdz����صĆ��}���҂���1998��ُ�I���r���Ҍ����}���o���X����2001�꣬JoeBrandon��TadMontross���o���³ɞ鹫˾CEO�r����˾������߀���Mһ��������

��˾���������б��~�½����F(xi��n)������p���Լ��c��ͬ�r��֧�������ēpʧ��Joe��Tad����֮���@Щ���}���ܳɹ��ر���Q�ˡ�����GeneralRe�ѽ�(j��ng)�����l(f��)�ഺ��ȥ�괺��Joe���ݣ�Tad�������ɞ�CEO���������Ҍ�Joe������˾����Ĺ����м����M��ͬ�r�҂�Ҳ���ţ�Tad����Gen��eralRe������ǂ����_���I(l��ng)��(d��o)�ߡ�

�ٱ��U���T�L�����⣬һ�����U���Z�Еr�����m(x��)50���������á��^ȥ��һ���б����ٴ��J�R��һ�����P(gu��n)��Ҫ��ԭ�t�����Z������Ҫ����Ҫ���dz��Z���l�������@����GeneralRe�ٳ��ĵط�������Ωһһ����AAA����˾���鱳��֧�ε��ٱ��U��˾����·���m�����f�^һ��Ԓ��“���������ֱ�����ij��Z����ס��”GeneralRe�Ŀ͑��o���(d��n)���@�c��

�҂��ڱ��U�I(y��)�ĵ�����C��(g��u)��AjitJain���ٱ��U��˾�����Ŀ���λ��Stamford���H��31���͆T������������������ֵ�÷Q���Ĺ�˾֮һ���y�������y�Զ��x�����^��ֵ�ñ�P��

ÿһ��Ajit�����ⶼ���ӷ��¡����������Ǵ��I�u�����y�����ŵĈ�(zh��)���ٶȺ�Ը��б���Щ�������ֿ��������^���ѵĆ��ӡ�ÿ��(d��ng)��һ헱��U���ھ�ķ�ͬһ����L(f��ng)�U�r���˂������뵽ȥ��Ajit��

Ajit��1986����벮��ϣ�����ò��˶�ã��Ҿ����R���Լ��õ���һ���DZȌ���������������Ҍ���һ���Žo�����µ���ĸ�ĸ���������Ƿ�߀������һ���@�ӵĺ����ڼҴ�������(d��ng)Ȼ������֮ǰ�Ҿ�֪���𰸕���ʲô�������ϸ����������еڶ���Ajit��

�҂���Щ��СЩ�ı��U�C��(g��u)Ҳ�����Լ��ķ�ʽ���F(xi��n)�ܳ������҂��ᵽ�������^һ�ӡ�������С�ijɱ����҂��ṩ�ˌ��F�ĸ����Y���҂��������w���“����”����˱������L���҂�����Ԕ�����eӑՓ����Ո���ţ��������Ҍ�������ؕ�I�����p���ѡ�

����I(y��)������(w��)�I(y��)�����ۘI(y��)��˾

�@�ǂ��廨���T�ĽM�ϣ����ۏİ����ǵ���������ĸ��N��Ʒ��������ȥ��ȡ��������ӡ����̵�17.9������ֵ���L��ֵ��ע����ǣ��@Щ��˾ֻ���˺�С���Y��ܗU���յ�����˻؈��@Ȼ�҂�����һЩ����˼�h�����⡣�҂�ُ�I�˺ܶ��@�ӵČ��H�rֵ����ֵ֮�ϵĹ�˾���@Щُ�I�҂����~���Y�a(ch��n)�rֵ�½���8.1����

�M��ȫ����F(xi��n)��Ȧ���c������ԓ�M���кܶ˾��������ȥ����ļ��ȕr����˼��x܇��2009���ǰ������ȥ���㡣�M����ˣ��ڽ����@�N���ӭh(hu��n)���£��@�M��˾��Ȼ�߂䏊�ŵ�ٍ�X���������^�m(x��)��ĸ��˾�ṩ���^�ĬF(xi��n)��������֮��ȥ���@Щ��˾���Ј�������(y��u)�ݶ��õ��ˏ���������ԭ�����Y���ϵă�(y��u)���҂������M��������ֵ����ُ���c֮�γɌ��ȵ��ǣ��ܶข�����ֻ�����æ������Σ�C�ĺ�ˮ���������ڳ��]���С�

��ֵ��һ�����ُ�ǣ�ȥ��11�£�Iscar��ُ��һ���ձ��I(l��ng)�ȵ�С���������̡��������Ҍ�Iscar�Ĺ����ɹ����@����ٝ�@����ُһ�ҹ�˾�r���܉�õ�һ����EitanWertheimer��JacobHarpaz����DannyGoldman�@�ӵĹ����ˆT����ԓ�����㡣�܉�õ���������ֱ���������ϲʡ����҂���ُ�ԁ���Iscar�����L�ٶ�һֱ�����҂����A(y��)�ϡ��F(xi��n)������Tungaloy���������@�ҹ�˾�ı��F(xi��n)���������¸ߡ�