2007��ͷ����¹ɖ|���ţ��^(gu��)ȥ���L(zh��ng)�o(j��)��Ѳ��ɏ�(f��)�ƣ��ϣ����B�d��

admin

���ͷ����¹ɖ|�������v��(l��i)�DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�(du��)Ͷ�Y������������

�ͷ����¹ɖ|���� 2007

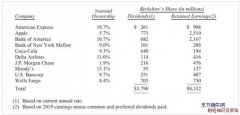

����ϣ����2007��ă�ֵ�����123�|��Ԫ��a���cb�ɵ�ÿ�Ƀ�ֵ�����^ȥ����L(zh��ng)11%���^(gu��)ȥ43�꣨���F(xi��n)�ι����A�ӽ����ԁ�(l��i))��ÿ���~��r(ji��)ֵ�� 19��Ԫ���L(zh��ng)��78,008��Ԫ��ƽ�����(f��)�ϳ��L(zh��ng)�ʞ�21.1%��

���w�ϣ�ȥ���҂����µ�76�ҹ�˾ȫ���\(y��n)�еúܺá��ٔ�(sh��)�ׂ�(g��)����(w��n)�}�ĘI(y��)��(w��)��Ҫ���c���خa(ch��n)���P(gu��n)�������҂��Ĵu�ϡ���̺�Լ����خa(ch��n)�н�I(y��)��(w��)�������ܵ�Ӱ����p�ĺ͕��r(sh��)�Եġ��҂�?c��)��@Щ�I(y��)��(w��)�I(l��ng)���еĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)��Ȼ��(qi��ng)���҂�����һ���Ĺ���ӣ��o(w��)Փ���꾰߀�lj��꾰�������������ܰѹ�˾�\(y��n)�I(y��ng)�úܺá�

Ȼ����һЩ��Ҫ�Ľ��ڙC(j��)��(g��u)�����R��(y��n)�؆�(w��n)�}��ԭ����������������ȥ���¹ɖ|�����ᵽ��“�����ķ��J����”��weakened lending practices��������(gu��)�y�е�ceo��john stumpf ��(du��)�S����J�C(j��)��(g��u)������О���������“�@��(g��)�ИI(y��)����Ȥ���ϵ��r�X(qi��n)����߀ͦ�����أ��s���ڰl(f��)���µ��r�X(qi��n)������”

�����ӛ��2003��ĕr(sh��)��Ⱥ�����һ��(g��)܇(ch��)�N��“���������ٽo��(g��)��ĭ��”���ܲ��ң��@��(g��)Ը���ܿ�ͳ����ˣ������е�����(gu��)�˶��J(r��n)�鷿?j��)r(ji��)��(hu��)���h(yu��n)�ϝq���@�N��(ji��n)�Ų��������˵�����ͬF(xi��n)��p��팦(du��)���J�C(j��)��(g��u)�o(w��)���p�أ�������Ѵ�ѵİ��X(qi��n)��o�e�ˣ����ŷ�?j��)r(ji��)�ϝq��hpa�� house price appreciation)��(hu��)��Q���І�(w��n)�}�����죬�҂���(gu��)���ﲻ�����ӵ�ʹ�࣬����Դ���@�N�e(cu��)�`�����ġ��S����?j��)r(ji��)���µ����������Ľ��چ�(w��n)�}���ع⡣��(du��)�����܌W(xu��)����(j��ng)�(y��n)���ǣ�ֻ�����˳��ĕr(sh��)������ܿ�����Щ������Ӿ���҂�Ŀ����Щ�����ڙC(j��)��(g��u)�ĬF(xi��n)���(ji��n)ֱ��“�K���̶�”��

��(l��i)�c(di��n)����Ϣ���F(xi��n)�ڈ�(b��o)�棺����ϣ������Ҏ(gu��)ģ��ُ(g��u)����I(y��)——tti�Ͱ�˹����iscar����˾���քe��������ceo paul andrews �� jacob harpaz�I(l��ng)��(d��o)�£�2007����F(xi��n)���ס���˹����˾����Ҋ(ji��n)�^(gu��)��������I(y��)������ӡ����̵�һ�ң�ȥ���҈�(b��o)���^(gu��)�@�c(di��n)�����������L�����n��(gu��)�DZȌ����Ĺ��S�������ˡ�

������鲮��ϣ����˾���������ı��U(xi��n)�I(y��)��(w��)���@һ��ĘI(y��)��(j��)�dz���ɫ���@����Ҫ?d��)w�����҂��W(w��ng)�_�˱��U(xi��n)�I(y��)����õ�һ����(j��ng)���ˡ�ʣ�µ����҂�?c��)?007��dz����\(y��n)���@�ǵڶ�������(gu��)�](m��i)�аl(f��)���dz��ش�Ğ�(z��i)�y��

���^(gu��)ʢ���ѽ�(j��ng)�Y(ji��)�����_���o(w��)�ɵ��ǣ�2008�꣬����(g��)���U(xi��n)�I(y��)�������҂�?c��)ڃ?n��i)������(r��n)�����@�»������M(f��i)�ڽ��ͣ��pʧ���څs�o(w��)����ڔU(ku��)��ʹ����(gu��)�^�m(x��)��(j��ng)�v������(g��)С��(z��i)֮�꣬���U(xi��n)�I(y��)������(r��n)��Ҳ���½�4������ࡣ��������Z�L(f��ng)����𣬽Y(ji��)�����dz���⡣�����ڽ���(l��i)�Ď�����Ҫ��(du��)�^�͵ı��U(xi��n)����������(zh��n)�䡣

�u(p��ng)��(bi��o)��(zh��n)

����ϣ���ăr(ji��)ֵ��ҪԴ�ڃɂ�(g��)���档һ���҂���Ͷ�Y����Ʊ����ȯ���F(xi��n)��ȃr(ji��)�������@ЩͶ�Y�ăr(ji��)ֵ��141�|��Ԫ����Ӌ(j��)��r(sh��)���҂��ų���ؔ(c��i)��(w��)���\(y��n)�I(y��ng)���T(m��n)�����еIJ�λ������w��ڶ��K�r(ji��)ֵ���

���U(xi��n)����𣬾����ڱ��U(xi��n)�I(y��)��(w��)�У��l(f��)�����Dz������҂����r(sh��)�ƹܵģ����������҂����Y�����҂���Ͷ�Y��ռ��59�|��Ԫ��ֻҪ���U(xi��n)�I(y��)���r����r�����������Ϳ��Կ�����“���M(f��i)”�@�õģ��@��ζ�����҂��@�õı��M(f��i)��Ҫ�c�҂��������ܵēpʧ�ͮa(ch��n)�����M(f��i)���ஔ(d��ng)����(d��ng)Ȼ�����U(xi��n)�I(y��)�Dz��_���ģ���������͓pʧ֮�g�u�[���������҂��Ěvʷ�У��o(w��)Փ���ӣ��҂���Ҫ�����ɈD��������������δ��(l��i)���҂����^�m(x��)���֟o(w��)̝�p�Ġ�r���������ø��á�����҂������ˣ��ɖ|���������҂���Ͷ�Y�����ɞ鲮��ϣ����˾�ɖ|����ԴԴ���^�ăr(ji��)ֵ��(l��i)Դ��

����ı����@ʾ���@�N�D(zhu��n)�ƣ����ȣ��҂�?c��)ڱ����а?4����g�����г�ÿ��������Ͷ�Y���~���҂��ų����ٔ�(sh��)�ə�(qu��n)�����档

��42����҂�ÿ�����(f��)��������27.1���������@һڅ��(sh��)���S���҂����҂������е��Y��ُ(g��u)�I(m��i)����(g��)�\(y��n)�I(y��ng)��I(y��)�_(k��i)ʼ���ѽ�(j��ng)�½���

�����ӛ䛷�ӳ���҂��DZ��U(xi��n)�I(y��)��(w��)�����L(zh��ng)��ͬ���ǻ��ڿ۳��ٔ�(sh��)�ə�(qu��n)������ÿ�����棺

������(g��)�r(sh��)�ڃ�(n��i)��ÿ��ď�(f��)���������L(zh��ng)��17.8�����S���҂�Ͷ�Y���c(di��n)���D(zhu��n)�ƣ������(hu��)�ӿ����L(zh��ng)��

�M��ͨ�^(gu��)�@Щ�����ゃ��(du��)����ϣ����˾���������L(zh��ng)�vʷ���˴��¸��Ҳ�����u(p��ng)������ϣ���ă�(n��i)�ڃr(ji��)ֵ������������(du��)���A(y��)�y(c��)δ��(l��i)��˾�l(f��)չ�Ŀ����ԕ�(hu��)���`��(d��o)������ϣ���^(gu��)ȥ�����L(zh��ng)�o(j��)䛣�δ��(l��i)��Ҫ�f(shu��)��(f��)�ƣ���ʹ�ǽӽ��@��(g��)ˮƽ���Dz����ܵġ��҂����Y�a(ch��n)���������(sh��)���F(xi��n)�ڌ�(du��)�҂���(l��i)�f(shu��)���ѽ�(j��ng)��IJ�������δ��(l��i)�@�ó��������L(zh��ng)��

���ڲ���ϣ���Ĵ�n——����·â��charlie munger�����Ҍ��^�m(x��)��ǰ���ᵽ�ăɂ�(g��)ָ��(bi��o)��(l��i)�����҂����M(j��n)���������ڌ��Y(ji��)���ʬF(xi��n)�o�ゃ���M���҂������ܽӽ��؏�(f��)���^(gu��)ȥ�����L(zh��ng)�������҂�?n��i)Ԍ�Ŭ���_��δ��(l��i)�����L(zh��ng)������ʧ����

�҂���Ŭ�����õ�����Щ���벮��ϣ����˾����ӂ�������֧�֡���һЩ���棬�@��һ��(g��)�c����ͬ�ĈF(tu��n)�w�����ȣ������е��S�����ڽ�(j��ng)��(j��)�ϸ����o(w��)�蹤�����ڌ������u(m��i)�o�҂��r(sh��)�������õ�һ��P��(sh��)Ŀ����Ľ��X(qi��n)�������F(xi��n)�ڹ�����˾��ֻ����?y��n)������?du��)�˘�(l��)�˲�ƣ����������?y��n)���Ҫ�X(qi��n)����(d��ng)Ȼ����Ҳϣ���@�ù�ƽ�����Ĉ�(b��o)�꣬�����X(qi��n)���^��(du��)��������?n��i)�����ڶ���Ч�ʹ�����ԭ��?/span>

��Σ����@Щ��������ϣ������ҵ��P(gu��n)(li��n)���ǣ��������������������Լ�ʣ�����������µĹ��������ڽ^�����(sh��)������˾���Щ��Ҫ�Ľ�(j��ng)�킃��ֻҪ߀���ǹ�˾һ���֣��͟��������Ϲ�˾��(qu��n)����������픶ˡ���(du��)��������(l��i)�f(shu��)�������F(xi��n)�ڹ����ķ�֧�C(j��)��(g��u)���T(m��n)��ֻ�Ǖx��;�е�Сվ——��������ϣ�����@�ӡ�����������?c��)�Ŀǰ��λ�ϴ������꣬Ҳ�?hu��)�������ʧ����

���֮�£��҂�ceo����“Ӌ(j��)����”���@ʾ�ijɹ������������ҵ�λ�ã�����������I(y��)���L(zh��ng)�ڱ��F(xi��n)�������ěQ���ǻ���“�������@����h(yu��n)���@��”���đB(t��i)�����ġ����������҂��@�N��Ҋ(ji��n)���y�ԏ�(f��)�ƵĹ����Y(ji��)��(g��u)�����Dz���ϣ�������ă�(y��u)��(sh��)��

��ُ(g��u)

�M���҂��Ĺ����������ģ��҂�?n��i)���Ҫ�M(j��n)�����ǵĴ�����I(y��)��ُ(g��u)����ʹ�҂��I(y��)��(w��)�������L(zh��ng)�����҂����������@�c(di��n)�ϣ��҂�ֱ��2007������ĕr(sh��)��ȡ����һ�c(di��n)�M(j��n)չ��������ʥ�Q��(ji��)���������Һ��s���ڲ���ϣ����˾�vʷ�����ĬF(xi��n)����ُ(g��u)����K���҂��Լ��굽�ˮ�(d��ng)���нˮ��

�@�ν��ķN������1954��Ͳ����ˣ��������죬���õ��¹���������(g��)�µ��ң����ҵ��ϰ屾·����ķ�ͽ���·�~����ȥ����rockwood�ɿ�����˾�ڲ����������_(k��i)�Ĺɖ|���(hu��)��һ��(g��)���pС���ӣ����������@���ÿɿɶ���ԭ�ϣ����a(ch��n)��N�a(ch��n)Ʒ�Ĺ�˾������(d��ng)�r(sh��)�l(f��)����һ�N�^�o(w��)�H�е�“����”����ÿ��rockwood��˾�Ĺ�Ʊ���r(ji��)80���ɿɶ�������1988��o�ɖ|�����������^(gu��)�@�ν��ף�Ҳ��������е������C(j��)��(hu��)����Ҫ���V�ゃjay pritzker�����������ᵽ���ǂ�(g��)С����——һ��(g��)�����ǂ�(g��)��(ji��)ʡ�������ⱳ����̘I(y��)��š��@�N�����k�����^(gu��)���������I(m��i)rockwood��Ʊ��(zhu��n)�҂����۾��������ҵ��ϰ屾�ͽ���

���Ǵιɖ|���(hu��)�ϣ�jay���Ƶؽ����Һܶ࣬�P(gu��n)��1954����ⶐ���a��֪�R(sh��)�������x�_(k��i)�r(sh��)��(du��)��ӡ����̡��˺��ҟ��ĵظ�ۙ��jay��Щ���൫��ɫ�����⡣jay���Ѓr(ji��)ֵ�Ļ���������ֵ�bob������ؓ(f��)؟(z��)��marmon���F(tu��n)����jay�S�˾��ĸ��˾��

��jay1999��ȥ����bob��2002���Ҳ�����ˡ�pritzker����Q�����u(m��i)�����ؽM������ؔ(c��i)�a(ch��n)�����а���marmon���F(tu��n)��marmon���F(tu��n)ͨ�^(gu��)����9��(g��)���T(m��n)�\(y��n)�I(y��ng)��125�(xi��ng)���⣬��������һ�(xi��ng)��(li��n)�ϲ۹�܇(ch��)��˾��union tank car�����������ļ��ô�˾��(li��n)�ϲ۹�܇(ch��)��˾������94,000�v�F·�۹�܇(ch��)�����քe���U�o��ͬ��؛�����@ֻ“Ş�(du��)”�ij��óɱ���5.1�|��Ԫ����Ӌ(j��)��7�|��Ԫ���N(xi��o)���~�ʹ�s20,000���T����

�҂����Ì���ُ(g��u)marmon���F(tu��n)60%�Ĺə�(qu��n)�����@�������﹫˾��(sh��)�ϵ�ȫ�����档�҂��ij�ʼ�M(f��i)����4.5�|��Ԫ���҂���Kُ(g��u)�I(m��i)�ăr(ji��)���ǻ���һ��(g��)��ه(l��i)�����(l��i)Ӌ(j��)��Ĺ�ʽ�����҂���������֮ǰ��pritzker�����marmon���F(tu��n)�ĬF(xi��n)����䡢Ͷ�Y�Լ��ɿ��������Ы@���˿��^�����档

�@�(xi��ng)���ף�Ҳ�ǰ�jayϲ�g�ķ�ʽ�M(j��n)�еġ��҂��H�{marmon���F(tu��n)��ؔ(c��i)��(w��)��(b��o)���ͳ��˃r(ji��)�](m��i)�й����(w��n)���M(j��n)�м�(x��)�µIJ��C����֪����˾��(hu��)��pritzker������������rһ�ӣ�ͬ������Ҳ֪������Փ��y�Ľ����Ј�(ch��ng)��r��Σ��҂�����(hu��)�f(shu��)�����������^(gu��)ȥ��һ����S����ױ�����Մ�л�ɴ�ȡ�������@��(g��)���ף���(du��)pritzker�����(l��i)�f(shu��)����(du��)����ϣ��һ�ӣ�һ��(g��)������һ��(g��)���ף�a deal is a deal����

marmon���F(tu��n)��ceo��frank ptak��һ��(g��)�L(zh��ng)�ڵĺ�����john nichols ��john��ǰ�������Z˹���߹�˾��itw���ܳɹ���ceo����itw����frank��n����һ��(g��)��N��(j��ng)�I(y��ng)�Ĺ��I(y��)���F(tu��n)����һ������?c��)�itw��ӛ䛣����(hu��)�������ӡ��

��ʢ��˾��byron trott——����2003��o�ɖ|����������(du��)���ٝ�裬�ٳ����cmarmon���F(tu��n)�Ľ��ס�byron���ǷN�ܺ�Ҋ(ji��n)�ģ����O(sh��)��̎�؞�͑������Ͷ�Y�y�мң��������Ұٷְٵ���������

�ゃҲ��(hu��)ϲ�g��ʢ��˾���@��(g��)������Ĵ�̖(h��o)����marmon���F(tu��n)��1902�꣭1933����������܇(ch��)�I(y��)�����������waspƷ��܇(ch��)���A������1911���״��e�k��ӡ�ذ��{����˹500��܇(ch��)ِ�������@��(g��)���ױ��Q(ch��ng)��“ӡ��500”��

2006��5�£���(d��ng)�����҂����е�ben bridge��˾�e�k����͕�(hu��)�ϰl(f��)�ԕr(sh��)������� (t��ng)���ܶ���dz����@��λ�����ňD�ģ��錚�B�i��˾���u(m��i)�����������g����dennis ulrich������һ�ҽ��Ʒ������˾���ϰ塣

2007��1�£�dennis���Ԓ�o�ң����h�f(shu��)����ܵõ�����ϣ����֧�֣������Ծ����һ��(g��)�錚����I(y��)���ˡ������҂��c���_(d��)���˽��ף�ͬ�r(sh��)����ُ(g��u)����һ���c��ͬ��Ҏ(gu��)ģ�Ĺ�˾���M��richline���F(tu��n)��˾���¹�˾���(l��i)�����˃ɹP�^С����ُ(g��u)��������ˣ�richline��˾������ˮƽҲ�h(yu��n)���ڣ��҂�ͨ��Ҫ��ُ(g��u)��˾�������_(d��)��������ˮƽ�����^(gu��)�Ҵ�ـ��dennis�����Ĵ�ndave meleski���o���£�����(hu��)������һ��(g��)�ޟo(w��)�ԣ���Ͷ����Y��ٍȡ���^�Ļ؈�(b��o)��

��˾——��ɫ�ģ����õĺ�����

�҂���(l��i)������ʲô�ӵĹ�˾���҂���ǰһ�������P(gu��n)ע�ڴ˕r(sh��)���҂�ͬ��ҲҪ̽ӑ����Щ���҂������O�����_(k��i)����I(y��)��

��������Ҫ���ҵĹ�˾�� a���I(y��)��(w��)�҂������⣻b)�г��m(x��)�l(f��)չ�ĝ��|(zh��)��c)�п���ه(l��i)�������Ĺ���ӣ�d��һ��(g��)�T�˵Ę�(bi��o)�r(ji��)���҂��A���I(m��i)������(g��)��˾�����߮�(d��ng)��������҂��ĺϻ���r(sh��)�������I(m��i)��80���Ĺɷݡ�����ع���ُ(g��u)�ķ�ʽ�����У��҂�Ҳ�ܘ�(l��)�����Cȯ�Ј�(ch��ng)�Ϻ�(ji��n)�ε��I(m��i)����Щ��ɫ��˾��һС���ֹə�(qu��n)���@�ͺñȓ���“ϣ��֮�@”��hope diamond, �������@����45.52��������һС���֙�(qu��n)��Ҳ���^(gu��)����һ���w“�R��ʯ”��һ�N�����@ʯ����

һ����������Ĺ�˾���Ҫ��һ��“�o(h��)�Ǻ�”��(l��i)���o(h��)Ͷ�Y�@�úܺõĻ؈�(b��o)�����Y�����x��“��(d��ng)���W(xu��)”ʹ�ã��κ���ٍȥ���~�؈�(b��o)������“�DZ�”������(hu��)�ܵ���(j��ng)��(zh��ng)���؏�(f��)����Ĺ�������ˣ�һ���y����Խ�����ϣ�����ɞ�ͳɱ��ṩ�ߣ����w�ɱ��U(xi��n)��ceico������¶೬�У�costco��,���ߓ�����ɿڿɘ�(l��)������������(gu��)�\(y��n)ͨ�@�ӕ��u(y��)����ď�(qi��ng)��Ʒ�ƣ�������I(y��)�@�ó��m(x��)�ɹ��ĸ������̘I(y��)ʷ�г����“�_�R����Ͳ”��roman candle��������Ŀ�Ĺ�˾���������^��“�L(zh��ng)����q”��K���C��ֻ�ǻ��X(ju��)���ܿ�ͱ���(du��)�ֿ�Խ��

�҂���(du��)“���m(x��)��”���u(p��ng)�И�(bi��o)��(zh��n)��ʹ�҂��ų����S��̎�ڰl(f��)չѸ�٣���׃�������ИI(y��)��Ĺ�˾���M���Y�����x��“��(chu��ng)���Ե��Ɖ�”��(du��)���(hu��)�l(f��)չ�������������ų���Ͷ�Y�Ĵ_���ԡ�һ����Ҫ�����؏�(f��)�_(k��i)�ڵ�“�o(h��)�Ǻ�”����K�����͵��ڛ](m��i)���o(h��)�Ǻӡ�

���⣬�@��(g��)��(bi��o)��(zh��n)Ҳ�ų���Щ����ij��(g��)����Ĺ����߲��ܳɹ�����I(y��)����(d��ng)Ȼ��һ��(g��)�(du��)�ֵֿ֑�ceo��(du��)�κ���I(y��)����һ�P���Y�a(ch��n)���ڲ���ϣ�����҂������ஔ(d��ng)��(sh��)���@�ӵĽ�(j��ng)���ˡ�������������(chu��ng)������ؔ(c��i)�����@��һ��ceo����(l��i)�\(y��n)�I(y��ng)�������o(w��)����(sh��)�F(xi��n)�ġ�

�������һ��(g��)���⣬��ه(l��i)һ��(g��)����(j��)���Dz��ܮa(ch��n)���ó�Ч�����@��(g��)���Ȿ������(hu��)���J(r��n)���ǂ�(g��)�����⡣һ�����ゃ�^(q��)��ϯ�X����t(y��)���I(l��ng)��(d��o)�µ��t(y��)���ϻ﹫˾�������������˸��d�ľ������L(zh��ng)�����룬�����@��(du��)���Č���(l��i)�f(shu��)������ʲô���S������t(y��)�����x�_(k��i)���ϻ﹫˾��“�ډ�”Ҳһ����ʧ����ʹ�㲻�ܽг�÷�W�\����mayo clinic��������(gu��)��õ��t(y��)Ժ֮һ��ceo�����֣���Ҳ��Ӌ(j��)�������“�ډ�”�ܳ��m(x��)��á�

�҂�Ҫ���ҵ����⣬���ڷ�(w��n)���ИI(y��)�У������L(zh��ng)�ڸ�(j��ng)��(zh��ng)��(y��u)��(sh��)�Ĺ�˾��������ij��L(zh��ng)Ѹ�٣����á����Ǽ�ʹ�](m��i)�г��L(zh��ng)���ǘӵ�����Ҳ��ֵ�õġ��҂�ֻ�躆(ji��n)�εذ��@Щ�����Ы@�õĿ��^���棬ȥُ(g��u)�I(m��i)�e̎�(l��i)�Ƶ���I(y��)���@��](m��i)��ʲôҎ(gu��)���f(shu��)���X(qi��n)���ă����(l��i)�ģ���ͱ�횻����ă�����(sh��)�ϣ��@�ӵ�����ͨ����һ��(g��)�e(cu��)�`��������������⣬�����������Y�a(ch��n)�Ы@�þ�؈�(b��o)���������κγ��m(x��)�ڃ�(n��i)�������ó������еĺܴ�һ������Ͷ�Y���ԾS����؈�(b��o)�ʡ�

�҂���(l��i)�����@�N��(m��ng)�ð������ԭ��——�҂����е�ϲԊ(sh��)�ǹ���˾��see’s candy�������b�ɿ����I(y��)�Ľ�(j��ng)�I(y��ng)��һ�c(di��n)����(hu��)���d�^��������(gu��)���˾������M(f��i)���dz��Ͷ��қ](m��i)�����L(zh��ng)���S������һ�r(sh��)��Ʒ�ƶ�����ʧ���������^(gu��)ȥ40����ֻ������(g��)��˾ٍ���������dz��^(gu��)�����Եġ���ģ������ţ��M��ϲԊ(sh��)�ǹ�������ց�(l��i)Դ�ں��ׂَ�(g��)�ݣ����sռ������(g��)�ИI(y��)����һ������롣

1972�ꮔ(d��ng)�{(l��n)�I�]Ʊ��˾��blue chip stamps���I(m��i)��ϲԊ(sh��)�ǹ��r(sh��)�������N(xi��o)��1,600�f(w��n)�����ǹ������Ǖr(sh��)�������ҿ������{(l��n)�I�]Ʊ��˾�����(l��i)���䲢�벮��ϣ������ϲԊ(sh��)ȥ����N(xi��o)���~��3,100�f(w��n)���������L(zh��ng)��ֻ��2����Ȼ����ϲԊ(sh��)������50�������������(l��i)�ij־ø�(j��ng)��(zh��ng)��(y��u)��(sh��)���S��chuck huggins��brad kinstler�^�m(x��)얹̣��o����ϣ����(chu��ng)������������ijɹ���

�҂���2,500�f(w��n)��Ԫ�I(m��i)�����r(sh��)�������N(xi��o)���~��3,000�f(w��n)��Ԫ����ǰ��������500�f(w��n)��Ԫ����I(y��)���\(y��n)�I(y��ng)�Y����800�f(w��n)��Ԫ��ÿ���Ўׂ�(g��)�£�����Ҫ�m�ȵļ���(ji��)��ؓ(f��)�������Ĵˣ���˾��Ͷ���Y��ٍȡ60���Ķ�ǰ���á��Ѓɂ�(g��)���؎����ˠI(y��ng)�\(y��n)�Y�����С����һ�ǣ��a(ch��n)Ʒ�ǬF(xi��n)���N(xi��o)�ۣ������ˑ�(y��ng)���~����ǣ����a(ch��n)�ͷ��N(xi��o)�����ں̣ܶ�ʹ��؛��С����

ȥ��ϲԊ(sh��)�ǹ����N(xi��o)����3.83�|��Ԫ����ǰ����(r��n)��8,200�f(w��n)��Ԫ���\(y��n)�I(y��ng)�Y����4,000�f(w��n)��Ԫ���@��ζ����1972���ԁ�(l��i)���҂����ò���Ͷ�Y�^(q��)�^(q��)3,200�f(w��n)��Ԫ�����m��(y��ng)���m�ȵ�Ҏ(gu��)ģ���L(zh��ng)�������S�^(gu��)�ȵ�ؔ(c��i)��(w��)���L(zh��ng)��ͬ�r(sh��)��ǰ���濂Ӌ(j��)��13.5�|��Ԫ���۳�3,200�f(w��n)��Ԫ�������@Щ���涼��������ϣ��������Щ����{(l��n)�I�]Ʊ��˾��������(r��n)���U�{��˾�����҂������µ��X(qi��n)�I(m��i)���������������Ĺ�˾������ā���(d��ng)���������ϲ�ã�adam and eve kick-started���Ļ��(d��ng)������(l��i)��60�|��һ�ӣ�ϲԊ(sh��)�ǹ��_(k��i)�����҂����(l��i)���S���L�L����(l��i)����ؔ(c��i)Դ��������(du��)�ڲ���ϣ����(l��i)�f(shu��)������ʥ��(j��ng)���f(shu��)�ģ�“�S����ֶ������B(y��ng)����”��

������(gu��)����I(y��)�У���ϲԊ(sh��)�ǹ��@�ӵ���I(y��)�����ࡣһ��������ǣ�Ҫ����˾�������5���f(w��n)��Ԫ������8200�f(w��n)��Ԫ����ҪͶ��4�|��Ԫ������Y������k�����@����?y��n)���L(zh��ng)�еĘI(y��)��(w��)���ȕ�(hu��)���N(xi��o)���~����������Ҫ����ĠI(y��ng)�\(y��n)�Y��Ҳ��(hu��)��Ҫ������(du��)�̶��Y�a(ch��n)��Ͷ�Y��

һ��(g��)��˾��M�����ij��L(zh��ng)����(du��)�Y���������Ƿ��д�����L(zh��ng)�������C��(sh��)�����Ƿ��ܳɞ�һ�(xi��ng)�M���Ͷ�Y������ص��҂������ӣ���(d��ng)һ��(g��)��4�|��Ԫ�������Y�a(ch��n)��ֵ����ٍ��8200�f(w��n)��Ԫ��ǰ����Ĺ�˾����(sh��)�ڛ](m��i)��ʲô���ԑM�ηx�ģ����^(gu��)���I(y��)���ĬF(xi��n)��ƽ����cϲԊ(sh��)�ǹ�������ȫ��ͬ�ġ�����һ�l����Ҫ�����Y��Ͷ�룬������(l��i)�L�Lؔ(c��i)Դ�ĘI(y��)��(w��)���@����̫���ˣ�����ȥ��(w��n)��(w��n)ܛ��ȸ裨google���ɣ�

һ��(g��)���ã�������ɫ������������҂����е��w����˾��flightsafty�����@�ҹ�˾���������M(f��i)�߄�(chu��ng)�����棬����ͬ������֪�����(l��i)�ƹ�˾һ�ӡ���ͬ�ӓ���һ�(xi��ng)�־õĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)�������w��Ӗ(x��n)��������x��������˾�����������@��피���w�C(j��)Ӗ(x��n)����˾��������һ��������g(sh��)ǰ����(du��)�r(ji��)����Ӌ(j��)�^��

��(d��ng)Ȼ���@�(xi��ng)�������Ҫ���L(zh��ng)����Ҫ�������еĺܴ�һ������Ͷ�롣��(d��ng)�҂�1996���I(m��i)���w����˾�r(sh��)�����Ķ�ǰ�I(y��ng)�\(y��n)������1.11�|��Ԫ���ڹ̶��Y�a(ch��n)�ϵă�Ͷ�Y��5.7�|��Ԫ���ԏ��҂��I(m��i)�º��ڮa(ch��n)���˿�Ӌ(j��)9.23�|��Ԫ�����f�M(f��i)���Y��֧����Ӌ(j��)��16.35�|��Ԫ�����еĴ��Á�(l��i)ُ(g��u)�I(m��i)�w��Ӗ(x��n)��ģ�M�����������Щ��(j��ng)�����ἰ���w�C(j��)������̖(h��o)����һ��(g��)ģ�M�����M(f��i)���^(gu��)1,200�f(w��n)��Ԫ���҂���273��(g��)�����F(xi��n)���҂��Ĺ̶��Y�a(ch��n)���۳����f���_(d��)��10.79�|��Ԫ����ǰ�I(y��ng)�\(y��n)������2007���_(d��)��2.7�|��Ԫ���c1996��ȣ�������1.59�|��Ԫ���@��(g��)���뎧�o�҂��Ļ؈�(b��o)����(du��)���҂�?c��)���Ͷ��?.09�|��ԪͶ�Y��(l��i)�f(shu��)߀���e(cu��)������ϲԊ(sh��)�ǹ����o�҂��ģ������](m��i)���ȡ�

��ˣ�����H�HӋ(j��)�㽛(j��ng)��(j��)�؈�(b��o)���w����˾��һ��(g��)���õģ����^�dz��������ĘI(y��)��(w��)�����ǷN��Ͷ��߮a(ch��n)���Ľ�(j��ng)�v�����S�˾���R�ġ����磬Ͷ�Y�����I(y��)��˾���҂����Ͷ�����Ժܿ���ٶ��Hֵ���ĬF(xi��n)���_(k��i)ʼ��ʮ����҂����ԏ��@��(g��)������굽�ஔ(d��ng)����X(qi��n)�������҂���ҪͶ�딵(sh��)ʮ�|��Ԫ���܌�(sh��)�F(xi��n)����

�F(xi��n)���҂���(l��i)�f(shu��)�f(shu��)�������⣬���^����������ǷN�������L(zh��ng)�mȻѸ�٣�����Ҫ��Ͷ�Y��(l��i)�S�����L(zh��ng)���^(gu��)����ٍ�������٣������](m��i)�X(qi��n)ٍ�����⡣���뺽�I(y��)�����R���ֵ��w�гɹ������쵽�F(xi��n)�ڣ��@��(g��)�ИI(y��)���^�ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)�����C��������̓���С���(sh��)�ϣ����箔(d��ng)�r(sh��)��ij��(g��)�����h(yu��n)Ҋ(ji��n)���Y�����ڻ��ٻ��ˣ�kitty hawk���R���ֵ�ԇ�w�ĵط�����Ԓ������(y��ng)ԓ�ъW����·�R�ش���(l��i)���o���ĺ�݅������һ��(g��)��æ��

���չ�˾�����_(k��i)����һ��(g��)�����_(k��i)ʼ����(du��)�Y�����������؝�ßo(w��)���ġ�Ͷ�Y���ڱ���(y��ng)��(du��)���ܶ��h(yu��n)֮�ĕr(sh��)�������ܵ���˾���L(zh��ng)�����������X(qi��n)ԴԴ�����Ͷ���@��(g��)�o(w��)���������ң�Ҳ�ܑM���ؼ����@��(ch��ng)���Ļ��(d��ng)��1989��������ϣ���I(m��i)������(gu��)���չ�˾��u.s.air���ă�(y��u)�ȹɡ��ɸ���֧Ʊ�ϵ�ī�Eδ�ɣ�����(gu��)���վ��_(k��i)ʼ�˱P(p��n)�����䣬�������Ͳ���֧���o�҂���(y��u)�ȹɵ���Ϣ�����^(gu��)����҂����Ǻ����\(y��n)�ġ�����һ݆���`��(d��o)�ģ���(du��)���չ�˾�Ę�(l��)�^��w���l(f��)�r(sh��)���҂�?c��)?998���u(m��i)�����҂�����Ĺ�Ʊ����ȻҲ��ٍ��һ�P�����҂����ۺ��10�������(gu��)������Ո(q��ng)�Ʈa(ch��n)�ˣ��ɴΣ�

���Y(ji��)����(du��)�@���(l��i)“��(ch��)�����~��”�Ŀ�������ɫ���~���������ꎧ��(l��i)�������������������L(zh��ng)�����õ��~��������(l��i)���������؈�(b��o)�ʣ��굽���X(qi��n)Ҳ�����ӣ������Щ�����~�����Ƚo�������������ʣ�����Ҫ�����Щ����ʧ���Ļ؈�(b��o)�^�m(x��)Ͷ�롣

�F(xi��n)���ֵ��Իڕr(sh��)�g�ˡ�������_���Dz��](m��i)���Ă�(g��)��ԃ(x��n)�(w��n)������(hu��)��Ͷ�Y�y�мң������Ƶ��Ҍ��f(shu��)����Щ�e(cu��)�`��ȥ���þW(w��ng)���g(sh��)�Z(y��)��(l��i)�f(shu��)��������������(d��ng)ʧ�`��unforced errors����

�͏��Ҳ��c(di��n)���Ҍ�(du��)ϲԊ(sh��)�ǹ�����ُ(g��u)�f(shu��)�𡣮�(d��ng)�r(sh��)�u(m��i)���_(k��i)�r(ji��)3,000�f(w��n)��Ԫ�����҈�(ji��n)�ֲ��ܳ��^(gu��)2,500�f(w��n)��Ԫ�����\(y��n)���ǣ������ˡ���t�ҵ�ֹ����ǰ���@13.5�|��Ԫ����e�˵�������

��s����ُ(g��u)ϲԊ(sh��)�ǹ��ĕr(sh��)��(d��ng)�r(sh��)�������V����˾��capital cities broadcasting���Ĝ�ķ·ī�ƣ�tom murphy�����(l��i)�Ԓ�����(gu��)�ҏV����˾��nbc��λ���_(d��)��˹���֠�˹�����ҕ�_(t��i)�_(k��i)�r(ji��)3,500�f(w��n)��Ԫ���ҕ�_(t��i)�nj������V����˾�I(m��i)�µ�“�֠�˹����(b��o)”���b��“��ֹ�”��cross-ownership���ķ���Ҏ(gu��)����murphy���ò�Ҫ?ji��ng)��x������֪���ҕ�_(t��i)Ҳ����ϲԊ(sh��)�ǹ��ǘӵ����⣬��(sh��)�H�ϲ���ҪʲôͶ�Y���͕�(hu��)�@�ÿ��^�����L(zh��ng)ǰ���������������\(y��n)�I(y��ng)���Ҟ������ˎ���(l��i)�L�Lؔ(c��i)����

���⣬murph�������҂���һλ������——һλ�ҚJ��ģ���ɫ�Ľ�(j��ng)���˺ͽܳ�������˽��ҕ�@�T(m��n)����ķ������棬���ҳ������J(r��n)���@��(g��)��ُ(g��u)ֵ��ȥ������t����(hu��)�o�Ҵ��Ԓ����(sh��)�H��murphy�ѽ�(j��ng)��һ��(g��)“�I(m��i)”�ֹ��M(j��n)���ҵĶ��䣬��ϧ�ҳ������

��2006�꣬�@��(g��)�ҕ�_(t��i)ٍ��7,300�f(w��n)��Ԫ�Ķ�ǰ���档���ҷŗ��ǂ�(g��)����������һ��ٍȡ����10�|��Ԫ������——�����ǿ����������������õġ����H��ˣ�ԓ�Y�a(ch��n)Ŀǰ߀�д�s8�|��Ԫ���Y���r(ji��)ֵ����ʲô��Ҫ�f(shu��)“��”��Ψһ�Ľ�ጾ����ҵĴ��X�ȼ�ȥ�ˣ��s��ӛͨ��(b��o)�ҡ����ҵ��О��(l��i)�������μ�molly ivins�f(shu��)�^(gu��)�ģ�“������������dz���ĵͣ������Ҫһ����ˮ�����ɴΡ�”��

�K�ڣ���(d��ng)����dexter��˾�Ć�(w��n)�}���f(shu��)��“��”�ĕr(sh��)�����ַ���һ��(g��)�ஔ(d��ng)�����e(cu��)�`��dexter��˾��1993�����Ãr(ji��)ֵ4.33�|��Ԫ��25203�ɲ���ϣ����a�ɹ�Ʊ���I(m��i)�µ���Ь��˾�����S���������������J(r��n)��ij��m(x��)��(j��ng)��(zh��ng)��(y��u)��(sh��)��ʧ�ßo(w��)Ӱ�o(w��)ۙ�������@ֻ�ǂ�(g��)�_(k��i)ʼ�������õ��Dz���ϣ���Ĺ�Ʊ���Ҍ��@��(g��)�e(cu��)�`�Ŵ�ܶࡣ�@��ُ(g��u)�I(m��i)���M(f��i)�Ì�(du��)����ϣ���ɖ|��(l��i)�f(shu��)����4�|��Ԫ�����ǽ�35�|��Ԫ���f(shu��)���ף��Ҿ��Ƿŗ�һ�ݣ��F(xi��n)�ڵăr(ji��)ֵ��2200�|��Ԫ����ɫ�������1.6�����I(m��i)����һ�(xi��ng)���o(w��)�r(ji��)ֵ�����⡣

���˞�ֹ��dexter�������������Ľ��ס���������Դ�ـ���Ҍ���(l��i)߀��(hu��)��������e(cu��)�`��bobby bare���l(xi��ng)���������һ�θ��~������˞�ʲô��(hu��)����l���İl(f��)���@�ӵĽY(ji��)����“�қQ����(hu��)��һ��(g��)��Ů���ϴ�������(d��ng)�Ҵ_���с�(l��i)�r(sh��)����߅���Ўׂ�(g��)��”

�F(xi��n)�ڣ��҂��zҕ����ϣ����˾4��(g��)��Ҫ���\(y��n)�I(y��ng)���T(m��n)��ÿ��(g��)���T(m��n)������ȫ��ͬ���Y�a(ch��n)ؓ(f��)�����͓p�����������ˣ��������ϲ�һ�𣬕�(hu��)��K���������ԣ��҂���������(d��ng)���ķN��(d��)���I(y��)��(w��)��(l��i)��B���������������ο�������һ�ӡ�

���U(xi��n)

����Ŀǰ���y(t��ng)��(j��ng)�x�� (t��ng)������Ȥ�Ĺ������P(gu��n)������·�_ķ�ᣨmitt romney���ģ�����(w��n)���Ӱ���ann����“���҂����p�r(sh��)�����Л](m��i)���������Ұ���b�ĉ�(m��ng)���뵽�^(gu��)���ҿ��ܳɞ鿂�y(t��ng)��”“�H��(��i)�ģ��������Ұ���b�ĉ�(m��ng)��](m��i)���㣡”

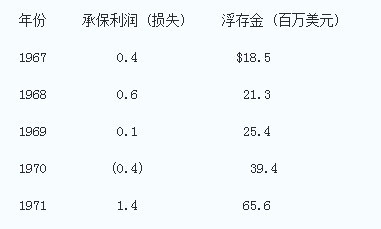

���҂�1967���״��M(j��n)��ؔ(c��i)�a(ch��n)�͞�(z��i)�y���U(xi��n)�I(y��)�r(sh��)�������Ұ���b�ĉ�(m��ng)��Ҳ�](m��i)���҂��F(xi��n)�ژI(y��)��(w��)�ľ����������҂��I(m��i)��(gu��)���U(xi��n)��˾��national indemnity�������5�����r��

�͚���f(shu��)���҂���һ��(g��)�������_(k��i)�ˣ�����r׃�ˣ��������҂����5�����rӛ䛡�

�@�N�|(zh��)׃����ɿ�����һЩ��ɫ�Ľ�(j��ng)���ˣ��҂������������Ե������r��

�� �w�ɱ��U(xi��n)��geico�������҂����еı��U(xi��n)��˾��������“�o(h��)�Ǻ�”����ceo����·�R˹����tony nicely���ļ�(x��)�ľS�o(h��)����չ�£�ȥ�꣬��һ�Σ�geico����Ҫ܇(ch��)�U(xi��n)���U(xi��n)��˾�У�ȡ������õ����L(zh��ng)ӛ䛣��Ј�(ch��ng)���~������7.2������(d��ng)����ϣ��1995��������ǣ����ķ��~��2.5�����c�˲�������ǣ�geico����V��֧��ͬ�ڏ�3,100�f(w��n)��Ԫ��������7.51�|��Ԫ��

�������64�q�ˣ�18�q���M(j��n)��geico���˺��ÿһ���������(du��)��˾��M���飬��(du��)geico���������Ȟ�͑�ʡ�X(qi��n)���֞�T���ṩ�l(f��)չ�C(j��)��(hu��)���Ժ�����ʹ���F(xi��n)�ڣ��N(xi��o)���~120�|��Ԫ����r�£��������X(ju��)��geico�İl(f��)չ�ń��_(k��i)ʼ����Ҳ�@ô�롣

�@����Щ�C��(j��)�����^(gu��)ȥ�����geico��Ħ��܇(ch��)�Ј�(ch��ng)�ķ��~��2.1��������6�����҂��ѽ�(j��ng)�_(k��i)ʼ�Ƴ�ᘌ�(du��)ȫ·�r܇(ch��)�v��atvs, all-terrain vehicles���͊ʘ�(l��)܇(ch��)�v��rvs, recreational vehicle�����U(xi��n)�N����11�·ݺ����˵�һ���̘I(y��)܇(ch��)�v�ı��Ρ�geico�͇�(gu��)���U(xi��n)��˾��national indemnity����һ���M(j��n)���̘I(y��)܇(ch��)�v���U(xi��n)�I(l��ng)��������ijɹ���(l��i)�����dz��������ġ�

�����@Щ�a(ch��n)Ʒ����Ҳֻռ�҂�˽��܇(ch��)�v���U(xi��n)�Ј�(ch��ng)������һС���֡�

�� ͨ���ٱ��U(xi��n)��˾��general re��——�҂���(gu��)�H�Ե��ٱ��U(xi��n)��˾����Ŀǰ��ֹ���҂�“�������L(zh��ng)”����������(l��i)Դ��������_(d��)��230�|��Ԫ���@�(xi��ng)�I(y��)��(w��)�F(xi��n)���Dz���ϣ��һ�(xi��ng)����Y�a(ch��n)�����ǣ��҂��ē��Ѕs�Ǐ����ĵ�đ�_(k��i)ʼ�ġ�

��(sh��)ʮ���general re�����J(r��n)�����ٱ��U(xi��n)�I(y��)���“��ܽ��”��tiffany, ���������������ݳ�Ʒ��˾֮һ�������a(ch��n)���F���y�����Q(ch��ng)���������ijб����ɺ�ԭ�t�ܵ���ҵ��Ƴ硣���ҵ��ǣ��@�N�u(y��)�䌍(sh��)�Ѳ�������(sh��)����(d��ng)��1998�������Q��Ҫ��ُ(g��u)general re�r(sh��)����ȫ�������@һ��(g��)Ͼ�ã��Ǿ��ǣ�general re��1998����\(y��n)�I(y��ng)��ʽ�ѽ�(j��ng)�c����1968���1978��IJ�һ���ˡ�

�F(xi��n)�ڣ���̝��general re��ceo joe brandon���Լ����Ĵ�ntad montross���֏�(f��)�˹�˾�����Ĺ�ʡ�joe��tad��(zh��)�ƹ�˾�ѽ�(j��ng)���꣬����j.p.Ħ����Ԓ����������һ���ķ�ʽ��(l��i)��һ�������⡣�����֏�(f��)�ˌ�(du��)�б�����(ch��)���Լ��͑������x�ϵ�ԭ�t��

��˾�ڇ�(gu��)��(n��i)�͇�(gu��)����z��(w��n)�}�����M(f��i)���ҕ��ճ־ã������Ĺ����������y���M�����ǘӵĠ��ƣ�joe��tadͨ�^(gu��)�������¶�λ��˾�I(y��)��(w��)���ѽ�(j��ng)����(l��i)�O�õijб��Y(ji��)����

�� �ԏ�1986����벮��ϣ����ajit jain �IJ݈D�_(k��i)ʼ��������һ����������Č�(zhu��n)�I(y��)�ٱ��U(xi��n)�I(y��)��(w��)���F(xi��n)��ֻҪ���ǷN��(d��)һ�o(w��)��“������”��(mammoth)�Ĵ��ͽ��ף�ȫ���綼��(hu��)��(l��i)������

ȥ�꣬�Ҹ��V�ゃ������_(d��)��equitas���_(d��)�ɾ��~����Ԕ�飬���ǬF(xi��n)����������׃��������ϣ��Ҫ�б���ֻ��һ�P���M(f��i)��71�|��Ԫ�ĆΪ�(d��)���U(xi��n)����(du��)�ڴ˹P����ij�����r���҂��Ľ�(j��ng)�(y��n)�ܹ��ã����@��(du��)���A(y��)Ӌ(j��)һ�����ݣ����L(f��ng)����ʮ�����L(zh��ng)�r(sh��)�g�����r���@Щ��(j��ng)�(y��n)���ܸ��V�҂����ࡣ�҂��ܴ_��֪������r�ǣ�������scott moser���Ă��؈F(tu��n)�(du��)�������҂���������һ���IJ��ѽ�(j��ng)�ɞ��҂����U(xi��n)������һ�P�Ѓr(ji��)ֵ��ؔ(c��i)����

�� ����҂�߀�к�С���ֵĘI(y��)��(w��)���Ƿ���(w��)�����⼚(x��)�ֵı��U(xi��n)�Ј�(ch��ng)�����w�ϣ��@Щ��˾�\(y��n)�I(y��ng)��r����ĺã�ٍȡ�ı��U(xi��n)����(r��n)����ƽ��ˮƽ����Ͷ�Yݔ�����Ѓr(ji��)ֵ�ĸ����

ȥ�꣬bill oakerson�I(l��ng)��(d��o)������(gu��)��ͧ��˾��boatu.s.���������҂��ĈF(tu��n)�w���@��(g��)��˾������һ��(g��)�s��65�f(w��n)��ͧ���M�ɵąf(xi��)��(hu��)���ṩ�o��ͧ���ķ���(w��)�(l��i)����aaa��܇(ch��)�㘷(l��)����auto clubs���ṩ�o˾�C(j��)�ġ��څf(xi��)��(hu��)�ṩ����(w��)֮һ����ͧ���U(xi��n)��������˽��@������r��������ÿ������(hu��)�υ��^������չʾ��

�����@ʾ�҂��Ă�(g��)ؔ(c��i)�a(ch��n)�͞�(z��i)�����U(xi��n)���ֵ�ӛ�.

�������ƵĹ����I(y��)

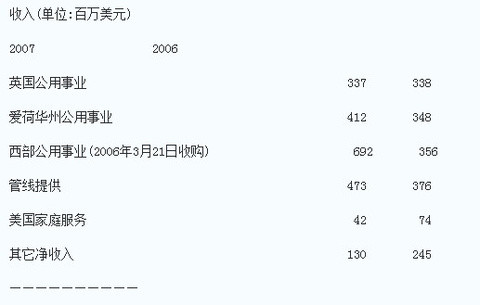

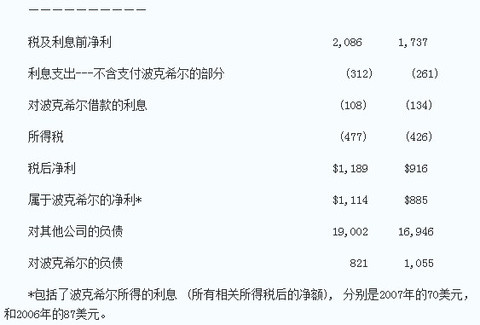

�ڲ���ϣ������87.4%�ə�(qu��n)����������Դ�عɹ�˾(midamerican energy holdings)���£������S�ͬ�N�(l��i)�Ĺ����I(y��)�(l��i)��˾���������ķքe�飺(1) �s��ϣ�������˾(yorkshire electricity)�c���������˾(northern electronic)�����ṩ380�f(w��n)�Ñ����������(y��ng)����ɞ�Ӣ��(gu��)��������������(y��ng)�̣�(2) ��������Դ(midamerican energy)����Ҫ���(��i)���A��72�f(w��n)�Ñ��ṩ�����(3) ̫ƽ����Դ(pacific power)�cʯɽ��Դ��˾(rocky mountain power)����Ҫ�������(y��ng)�������w����(gu��)��������(g��)�ݵ�170�f(w��n)�Ñ���(4) �¶���(kern river)�c������Ȼ��ܵ���˾(northern natural pipelines)������(y��ng)ȫ��8%����Ȼ�����M(f��i)����

�҂�?c��)���������Դ�عɵĽ?j��ng)�I(y��ng)�����walter scott��������λ�dz��ܳ��Ľ�(j��ng)���ˣ�dave sokol �cgreg abel�������p�����ԓ��ж��ٹ�ƱͶƱ��(qu��n)������Ҫ���҂�ֻ������˼�����_(d��)��һ����Ҋ(ji��n)�ŕ�(hu��)��ȡ�ش���Є�(d��ng)���cdave,greg��walter���µİ���ӏ�(qi��ng)����������������ϣ���������ҵ����������õĺϻ��ˡ�

���в��f(xi��)���ǣ���������ԴҲ��������(gu��)�ڶ��خa(ch��n)�н鹫˾——����(gu��)��ͥ����(w��)��˾��homeservices of america�����@�ҹ�˾��(j��ng)�I(y��ng)20����(g��)�^(q��)��Ʒ�ơ�����18,800��(g��)����(d��ng)�a(ch��n)��(j��ng)�o(j��)�ˆT��ȥ���Ƿ����N(xi��o)�����L(zh��ng)�ܾ����ĕr(sh��)�ڣ���2008����п��ܸ����������^(gu��)����(d��ng)�|(zh��)�����õ��н鹫˾̎��һ��(g��)�ܺ���ăr(ji��)��r(sh��)���҂�����(hu��)�^�m(x��)�M(j��n)����ُ(g��u)��

��������������Դ�ڠI(y��ng)�\(y��n)�ϵ��P(gu��n)�I��(sh��)�֣�

*�����˲���ϣ�����õ���Ϣ (�������P(gu��n)���ö���ă��~), �քe��2007���70��Ԫ����2006���87��Ԫ��

1999�꣬�҂�ͬ����ÿ��35.05��Ԫ�I(m��i)����������Դ35,464,337�ɹ�Ʊ���@һ������ÿ��������2.59��Ԫ����ʲô��(hu��)��35.05��Ԫ�@��һ��(g��)�Ђ�(g��)���^�Ĕ�(sh��)���أ�������J(r��n)������(du��)����ϣ���ăr(ji��)ֵ��35��Ԫ�����F(xi��n)�ڣ���߀��һ��(g��)��(ji��n)��“һ�ڃr(ji��)”���ˣ�߀ӛ��ϲԊ(sh��)�ǹ��Ĺ�������ڎ�����Ͷ�Y�y�мҌ�(du��)��������Դ�����]����δ���Ҵ��(d��ng)�ң�����߲���ϣ���ij��r(ji��)�����ǣ��������ץס����ܛ����һ�x�ǣ������ˣ����V�������Ҍ����r(ji��)ÿ��35.05��Ԫ���͞��ҽ�ጵ��@��(g��)��r���������Ը��V�����Ŀ͑��������ѽ�(j��ng)ե���������һö懎š��@�Ĵ_���Ю�(d��ng)�r(sh��)��Ҫ����

�Ժ���2002�꣬����ϣ������ÿ��60��Ԫُ(g��u)�I(m��i)��670�f(w��n)�ɹɷݵķ�ʽ���ṩ�Y����������ُ(g��u)һ��(g��)�҂��Ĺܵ�����(y��ng)��˾��pipelines���������2006�꣬��(d��ng)��������Դ�I(m��i)��̫ƽ�F(tu��n)��pacificorp���r(sh��)���҂�����ÿ��145��Ԫ���I(m��i)��23,268,793����������Դ�Ĺ�Ʊ��

��2007�꣬��������Դ��ÿ��������15.78��Ԫ����(d��ng)Ȼ�������е�77������һ���l(f��)���ģ�������Ӣ��(gu��)�Ĺ�˾�����ʽ��ͣ��p�����҂���Ӣ��(gu��)�����I(y��)��˾�f�Ӷ��~�����ԣ��؏�(f��)��������������ÿ��15.01��Ԫ���ǵģ��Һܸ��d�����@��ե�ɲ��D���~���懎š�