�Y�a(ch��n)���óɱ����rģ�ͻ�����B

admin

�Y�a(ch��n)���óɱ����rģ���ֱ��Q�����ķ-��·����rģ�ͣ����ɸ炐�ȁ���W(xu��)���ڡ�����Ͷ�Y�Ҹ���ķ�������ֶ����������Ƶ��Y�a(ch��n)���rģ�ͣ�����(j��ng)�V����(y��ng)���ڌ���I(y��)�ə�(qu��n)�Ƚ����Y�a(ch��n)�Ķ��r��

�Y�a(ch��n)���óɱ����rģ���c�F(xi��n)�����۬F(xi��n)ģ�͡���Ϣ�۬F(xi��n)ģ�͡���ӯ�ʱ��^���Ȼ����������F(xi��n)����Ϣ�Ķ��r������ͬ�������P(gu��n)ע��I(y��)���еă��Y�a(ch��n)�����óɱ������ڬF(xi��n)���Ј��h(hu��n)��������ُ���@Щ�Y�a(ch��n)����Ҫ�����ărֵ�����O(sh��)һ����I(y��)���ЏS�����C(j��)�������أ��ڬF(xi��n)���Ј��h(hu��n)���¿��Գ��ۓQȡ1�|��Ԫ�F(xi��n)�𣬸���ķ-��·����J(r��n)��ԓ��I(y��)�ărֵ��1�|��Ԫ���pȥ����(w��)���Ј��rֵ������I(y��)�ɖ|���@�õărֵ��

����˼·�������ˣ������к�(qi��ng)�ı����ԡ���I(y��)���еğo���Y�a(ch��n)���y���r������ķ-��·���(j��ng)��������ԣ��Ķ���Ɍ���I(y��)�rֵ�ĵ�����ʹ�������غ͏S���ȹ̶��Y�a(ch��n)�����ڲ�������һ�������Ժ�(qi��ng)���Ј������y�ó�������Ͷ�Y�߹��J(r��n)�Ĺ��r������ڹ�Ӌ�̶��Y�a(ch��n)�rֵ�r�^�ڱ��أ����e�^�S��Ͷ�Y�C(j��)��������^�ڼ��M(j��n)���ֿ������ܓpʧ��

�ڬF(xi��n)�����۬F(xi��n)ģ���Q��֮���Y�a(ch��n)���óɱ����rģ����u˥�䣬Ŀǰ��Ҫ������Ȼ�YԴ��I(y��)���ع��I(y��)��I(y��)���Y���ܼ�����I(y��)��

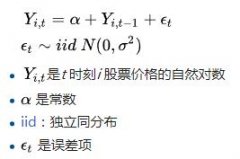

Betaϵ��(sh��)����ֵ���L(f��ng)�U��r���Y���Y�a(ch��n)���rģ����������ģ������Ϣ�N�F(xi��n)ģ�����˔�(sh��)���rģ�����Y�a(ch��n)���óɱ����rģ�͡����ɬF(xi��n)��������ÿ��ӯ������ӯ�ʡ���Ϣ��

�����ɖ|���~ţ�W(w��ng)���������D(zhu��n)�d �Y�a(ch��n)���óɱ����rģ�� Ոע�����µ�ַ朽ӡ�