��������

admin

���ʲ���

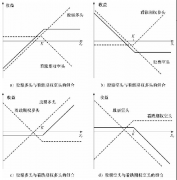

����������ָ��ijһ�������I������u������Ŀ��q���߿����ڙ����@��������ǰ��ӑՓ�^�IJ��ԵĽM�ϣ���ijЩ��r���ஔ��Ч����������

���ε��f������������ָ�u��һ�������ڙ࣬�����Ș˵���؛�^��Ҫ���Ҋ�ı�����2�����磬���O�F����9��15�գ�����8055�I��12������؛�ϼs��ͬ�r�Ը�130�ăr��֧���������u���ɷ�12��86���q�ڙࡣ��@��260�c�ę����𡣣����������ԣ�1���c�rֵ5��Ԫ������ˣ��@һ�����x����1300��Ԫ�����б��o�������L�U��Ȼ���ڣ�����ҪС����ȫ�I����؛�^�硣�ڙൽ�ڕr���Ј���횵���7795���£���ŕ��a���pʧ�����������m�M����������؛�^����ԣ��Ј�����8055���£���ŕ��a��̝�p���������Ķ��^�����У��@һ���Ե�ӯ��Ҳ������ȫ�I����؛�^�硣����ڙൽ�ڕr���Ј��ձP��8305����ô��؛�^��ēpʧ��250�c��Ҳ����1250��Ԫ�����86���q�ڙൽ�ڕr�ѽ������ڃrֵ�������@һ���Ԍ��a��2550��Ԫ�����棬���е��ڙ�������ȫ���@�á���ԓע����ǣ��@һ���Ա�δ��Ѻ�ڙ��ܫ@�ø������档���@�������У�δ��Ѻ���q�ڙ���u��ֻ���յ�1300��Ԫ������2550��Ԫ��

�L�U�أ����������Ѓɷ�����L�U���������е�Ѻ��δ��Ѻ�ڙ�мs�r���������F������Ј����m�µ�����؛���L�U�ǟo�ġ�����Ј����m�ϓP�������L�UҲ�ǟo�ģ������߀��һ��δ��Ѻ���q�ڙ���Ҫ̎�������q�ڙ�����������u��һ���J���Ј�ǰ���������������q�������ڙ�����������u��������12������؛���u���ɱ�����؛�^���12�¿����ڙࣩһ���J���Ј�ǰ�������������������ڴ�֮ǰ���������{�^��������Ҳ���@ô���ģ��@�N���Կ����ஔٍ�X������횵õ����õĹ����������������u����ԓ֪����ӯ̝ƽ���c���oՓ�Ǹ���߀�ǵ����Ј��r���ґ�ԓ���^���ܵ����{�r�M����Ч��������õ��^���ǣ��ڱ�Ҫ����r�£�������ӯ�����g���M�з��ء�

��������

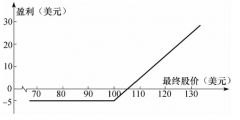

�I����ʞ�2��1�Ŀ��q�ڙ�����������ף���ָ�I��һ�ݵ̓r�Ŀ��q�ڙ࣬���u���ɷݸ߃r�Ŀ��q�ڙࡣ���磬5�´F��16.89��Ԫ/��ʽ�����������34����/��ʽ���ăr���I��һ��5��1700���q�ڙ࣬�Ը�14���ֵăr���u���ɷ�1750���q�ڙࡣ���r��̎��17��Ԫ/��ʽ�����r������6����/��ʽ���ă��ɱ����㲢�]��ʲô���H�L�U�����H�ϣ����һ�_ʼ�r��õ�����������Ԓ���͛]�������L�U��������ӯ�����F�ڵ��ڕr�Ј��_���ǂ����ߵ��Й��r������ڙൽ�ڕr�����\����17.50��Ԫ/��ʽ������ô����ܫ@��28����/��ʽ���ę����𣬲���1700�ڙ��ϫ@��16����/��ʽ�������棨50�pȥ34����44����/��ʽ���������������档�����ǂ����ߵ��Й��r��ӯ���͕��p�٣���錦��δ��Ѻ�ڙ���ԓpʧ�ǟo�ģ����q�ڙ��������������L�Uͨ���l���ڃr�����з��棬�����ڙ��������������L�U���Ј����з��档���������ͱ���������ƣ����漰�u��δ��Ѻ�ڙ࣬�������ȴ_����ӯ���^�g������������L�U�������q�ڙ�������������������L�U���������ڙ�����������^С������ijЩ��r�²��������@һ����ُ��{һ�£��㑪ԓ�����Ի������q�����Ј���ʹ���@һ���ԡ����H����߀����ʹ�ßo�ı��ʺ��Й��r�M�ϣ�ͬ�rҲҪ���Ј���r�Д����ã����O�����Ɇ����Ј���