�ڙ�(qu��n)�����Ӱl(f��)�]���õ�

admin

��Ƶأ��ڙ�(qu��n)�ă�(n��i)��Ҳ�dz��S�������c�ڙ�(qu��n)��εķ�ʽ���I�뿴�q�ڙ�(qu��n)��������J��r����ϝq���������I�뿴���ڙ�(qu��n)��������ǿ����Ј��ģ������O(sh��)�F(xi��n)����12�£��S���r����1399��Ԫ/��˾��������������f��26��Ԫ/��˾���ڙ�(qu��n)�r���I��4��1400�S�q�ڙ�(qu��n)���ڙ�(qu��n)�����Й�(qu��n)��һ����(bi��o)��(zh��n)��؛�ϼs�������ڙ�(qu��n)��Ҏ(gu��)ģ��100��˾�����Ԯ�(d��ng)�ڙ�(qu��n)�r���26��Ԫ/��˾�r����(qu��n)����ɱ�����2600��Ԫ���ڙ�(qu��n)�o����һ�N��(qu��n)���������x��(w��)������(j��)�����Ը�ڵ�����ǰ����������3����Ѯ�����κΕr�g���@��һ���Й�(qu��n)�r���1400��Ԫ/��˾����؛�ϼs������I��4���Й�(qu��n)�r���1420��Ԫ/��˾���S�q�ڙ�(qu��n)����֧���ę�(qu��n)������ܸ��٣�����4��1380���q�ڙ�(qu��n)���t��(qu��n)������ܸ���һЩ���I��4��1600�S�q�ڙ�(qu��n)����Ҫ֧���ę�(qu��n)����Ҫ�ٵö࣬���I��2��1340���q�ڙ�(qu��n)����(qu��n)����Ҫ��öࡣ�T��������ö�e����(d��ng)Ȼ����Ҳ�����u���@Щ�ڙ�(qu��n)����һЩ���Ј����Լ����뷨�Ŀ͑���(j��ng)�����ң�“�Ă��ڙ�(qu��n)���m�����I�룿”����ô�Q���أ��@���HҪ���]�㌦�߄ݵĿ�����߀Ҫ���]�㌦�߄ݿ����Ŀ��������⣬��������һ�P�ڙ�(qu��n)����֮ǰ��߀��һЩ������������Ҫ�����⡣

�r�g

�����M�е�һ�P�ڙ�(qu��n)����ǰ����Ҫ������ׂ�������Ǖr�g���㲻�ò��Q�����X�I���L�r�g��һ��������Ҏ(gu��)�t�������@Ҳ�Ǻ��o�@�棩�ڙ�(qu��n)�x�����յĕr�gԽ�L����(qu��n)����Խ�ߡ���������ڕr�g�����L��(zh��n)�����o����^�砎ȡ���L�ĕr�g����ͨ�������@����һ���õ����⡣Ոӛס���]�����M����͡��L���ڙ�(qu��n)���鰺�F�������@�P�Y�𱻃��Y(ji��)�ĕr�g���L�����ϣ�����������@�P�Y���������Ľ��ס����⣬���x�ڙ�(qu��n)������Խ�h��������Խ������L���ڙ�(qu��n)�����Ҫ���Ј���(n��i)�д�������ͨ��������ǃr����錒�����I��–�u���r������������ڙ�(qu��n)�Ј�ƽ�}���������Й�(qu��n)�����㲻�ò������k����(y��ng)���@һ�r�Ҳ�����f�����c�^�ߣ��@Щ�����~����[�Գɱ�������˵��ڙ�(qu��n)���Ǖr�g���x�����ո������ڙ�(qu��n)�������ڙ�(qu��n)���ڵĆ��}����(d��ng)Ȼ�@Ҳ���@����Ҋ�ģ�������Ҫ�Ј��ڶ��ڃ�(n��i)���F(xi��n)����������߄ݡ��c��؛��ͬ���ڙ�(qu��n)�Ј����H�ó��F(xi��n)����������߄ݣ�����߀�ø���Ѹ�١��@�N��r�Еr���l(f��)�������Ј�����������֪������ڙ�(qu��n)�����ա��Ј������ں��εĹ�ʽ���V��ʲô�ǹ��ʃr������ij���r�g�c֧���r�g�rֵ��һ��6���µ��ڙ�(qu��n)�ɱ������ǣ�Ҳ���ܲ�����һ��3���µ��ڙ�(qu��n)�ăɱ�����Ҫ��(y��ng)����(bi��o)����Ʒ�ăr����r������׃���ġ��S���r�����ڙ�(qu��n)���h���ڙ�(qu��n)׃�Ӹ��죬�����@һ�c�����w�F(xi��n)���ڙ�(qu��n)�ɱ��ϡ�

�r�g�p��

�������l����׃����r�£��ڙ�(qu��n)�ĕr�g�rֵ���S�r�gС���f�p�����O(sh��)�x����������һ�κ����ĕr�g�����S���ڙ�(qu��n)����ӽ������գ��f�p�ʕ��Ӵ��@�N��r���Q�������r�g�p�ģ�normal time decay�����������ڙ�(qu��n)�I�������������ڙ�(qu��n)�u�����S���ڙ�(qu��n)�����յ��R�����ڙ�(qu��n)�rֵ��Խ��ԽС����Ҫ�P(gu��n)ע�����Й�(qu��n)�r���c��(bi��o)����Ʒ�r����P(gu��n)ϵ���@������ڵ����գ��ڙ�(qu��n)����߀��һЩ�rֵ������һ�c�rֵ���]��——���@����Ҫּ���ڡ�Ոӛס�����������J��ijһ�ض���Ʒ�r����ϝq���I�뿴�q�ڙ�(qu��n)������ʹ�������_�ģ�����Ȼ����̝�X����(d��ng)��(bi��o)����Ʒ�r���ϝq�ķ��Ȳ����ԏ��a�ڙ�(qu��n)�����M�ĕr�g�rֵ�r���@�N��r�͕��l(f��)������ֵ��ƽֵ��ֵ̓

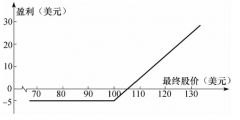

����㿴���ڙ�(qu��n)�r������������ɴ�����q�ڙ�(qu��n)�Ϳ����ڙ�(qu��n)��Ȼ���������δ����ͬ�·ݵ��б���Ρ�ÿ�����·����в�ͬ���Й�(qu��n)�r���@Щ�r�����ڙ�(qu��n)���Й�(qu��n)�r���ڙ�(qu��n)���@һ����ʹ�����؛�����(f��)�s���҂�����һ���S������ӡ������㿴�q�S�𣬛Q���I��4��1400�S�q�ڙ�(qu��n)���F(xi��n)����4�£��S��F(xi��n)��1399��Ԫ/��˾��4���S����؛֮���ϝq��1425��Ԫ/��˾���@�r���ڙ�(qu��n)�;����˃�(n��i)�ڃrֵ������(bi��o)���Y�a(ch��n)�r���@�����S����؛�������Й�(qu��n)�r����؛�r���1425��Ԫ/��˾����ô1400�Ŀ��q�ڙ�(qu��n)�;���25��Ԫ/��˾�ă�(n��i)�ڃrֵ���F(xi��n)��������һ����ֵ�ڙ�(qu��n)��in-the-money option��������S���ڙ�(qu��n)1����100��˾��ÿ1��Ԫ/��˾�ăr��(y��ng)�ڙ�(qu��n)100��Ԫ�ărֵ�������@���ڙ�(qu��n)�ărֵ������2500��Ԫ��25��Ԫ/��˾����100��˾����������һ���Ƕȁ������ǣ���(d��ng)�S����؛�r����1425��Ԫ/��˾�r���@����1400��Ԫ/��˾�I���S����؛�ę�(qu��n)���ijɱ�������25��Ԫ/��˾�������1400��Ԫ/��˾�ăr���I���ѽ�(j��ng)�������ɈD�ġ�������]���r�g�rֵ����ô�ڙ�(qu��n)�ăr����ܕ����ߡ�

�r�g�rֵ�dz��˃�(n��i)�ڃrֵ����ę�(qu��n)�����r���һ���֡��ڙ�(qu��n)�ăr����ه�ڕr�g����Ҳ�����������؛Q���ڙ�(qu��n)�ărֵ��

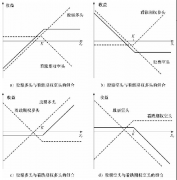

���ն��x����(d��ng)��؛�Ј��ăr������ڙ�(qu��n)�Й�(qu��n)�r��r�����q�ڙ�(qu��n)��“��ֵ��”����(d��ng)�ɿ���؛�r��F(xi��n)��2458�r���ɿ�2400���q�ڙ�(qu��n)���nj�ֵ�ġ���(d��ng)��؛�r������ڙ�(qu��n)�Й�(qu��n)�r��r�����q�ڙ�(qu��n)����ֵ̓�ģ�out of money������(d��ng)�ɿ���؛�r��F(xi��n)��2361�r����ô�ɿɿ��q�ڙ�(qu��n)����ֵ̓�ġ���鿴���ڙ�(qu��n)ͨ���ǿ��q�ڙ�(qu��n)�ķ��棬���Ԯ�(d��ng)��؛�Ј��ăr������ڙ�(qu��n)�Й�(qu��n)�r��r�������ڙ�(qu��n)���nj�ֵ�ġ���ˣ���(d��ng)�ɿ���؛�r���2361�r��2400�Ŀɿɿ����ڙ�(qu��n)���nj�ֵ�ģ�����(d��ng)��؛�r���2458�r��2400�Ŀ����ڙ�(qu��n)����ֵ̓�ġ�ֵ̓�ڙ�(qu��n)ֻ�Еr�g�rֵ��