�����ɡ���현��_�}֮��һֱ���У�ֱ��څ�ݰl(f��)��׃����ƽ�}

admin

���}�nj���Ŀǰ���g(sh��)څ�ݵ��ж�����Ŀǰ�߄ݼ��g(sh��)���ǝq��߀�ǵ��ݣ���ͬ�Ľ����������в�ͬ�Ę�(bi��o)��(zh��n)���еĽ����߸���(j��)�Ƅ�ƽ�������_�����еĄt����(j��)ͨ�����Д࣬���ژ�(bi��o)��(zh��n)��ͬ�����ýY(ji��)ՓҲ��������ͬ���]��һ����ȫ���^�Ę�(bi��o)��(zh��n)��

��һ���Ǹ���(j��)�ձP�r��K���D�Ѓr���Ƿ�����ǰ�ڸ��c�������ǚvʷ���c��������ǰ�ڵ��c�������ǚvʷ���c�����ж�Ŀǰ���g(sh��)�߄��ǝq�ݻ���ݣ�ԔҊ��3����؛Ͷ�Y���ͨ�^���g(sh��)�����x����������P(gu��n)��(n��i)�ݡ�

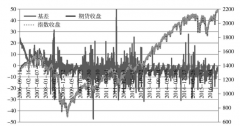

�����@���ж����\���@�N�ւ}�������Ҍ�1996��3��1�ա�2003��12��3�յ��Ϻ��~�ʹ��B���M(j��n)�����B�m(x��)��ģ�M���ף���Ӌ1880�������գ��õ���6-18��ʾ���Y(ji��)�����Ľ��Y(ji��)�����Կ������@Ҳ��һ�N�ܺõijւ}���������ر�������ɷN�ւ}������]�м��r�a(b��)���^������܌�(d��o)�µ�����̤�ա��ڌ��H�����У��\���@�N����ʽ��������ѽ�(j��ng)������������x�����džμ��ijւ}���}��߀��(y��ng)���]���������棨������棩�����ء�

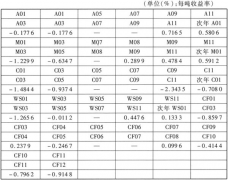

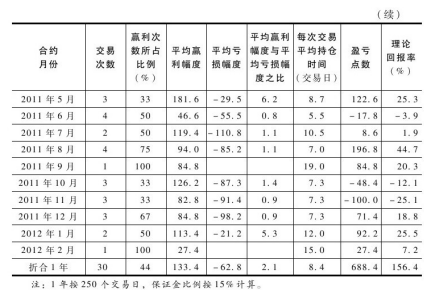

����2010��4��16�ա�2012��2��17���g����300ָ��(sh��)��؛�M(j��n)�����B�m(x��)��ģ�M���ף����Ŀǰ���g(sh��)څ���ǝq�ݣ����_�}�I�룬��һֱ����ֱ�����g(sh��)څ��׃?y��u)���ݣ����ƽ�}�u�������Ŀǰ���g(sh��)څ�ݞ���ݣ����_�}�u������һֱ����ֱ�����g(sh��)څ��׃?y��u)�q�ݣ����ƽ�}�I�롣�õ���6-19��ʾ���Y(ji��)�����ı����҂��������A���Δ�(sh��)��ռ�����^�ߣ���44%���ң���ƽ���A��������ƽ��̝�p��2.1������K�a(ch��n)��������Փ�؈���_(d��)156.4%���ҵ����������Еr̝�p����Ҳ�ܴ�

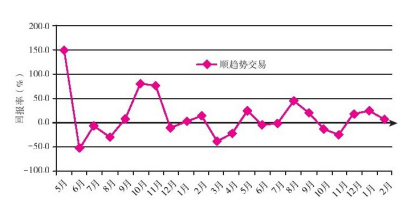

ͬ�ӣ��ı�6-19���҂�Ҳ�ܿ������@�N�ւ}�����mȻҲ���кܺõ��A���������ڿ��]������������c����r��Ҳ�и��_(d��)156.4%����Փ��؈��ʣ���Ҳ���ܱ��Cÿ���¶����A���ģ�����Ҳ���B�m(x��)�ׂ���̝�p���е��·�̝�p����߀�ܴ�Ҳ�����f�@�N�ւ}����Ҳ���m��(y��ng)�κ����飬�A������ͬ�Ӿ��в���(w��n)���ԣ��д����������c�����A���Δ�(sh��)��ռ�������_(d��)44%���ң������l���^�ͣ��A���IJ��ɴ_�����^����D6-11��ʾ��

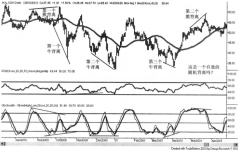

�D6-11������300ָ��(sh��)��؛혼��g(sh��)څ�ݽ��Y(ji��)���߄݈D

���������m(x��)�M����154.7%���½����Ȟ�1.7�c������������؛��˾���m(x��)�M����152.7%���½����Ȟ�3.7�c�����c�����m(x��)�M������141.9%���½����Ⱥ�Ӌ��14.5�c���ǎN�ւ}������Ӱ���͵ġ�