��ָ��؛�u�����ڱ�ֵ���Է���

admin

�ѳ�����Ʊ��Ͷ�Y�ߣ����CȯͶ�Y�������Ʊ�}λ�^�صęC��(g��u)�ȣ��ڌ�δ���Ĺ����߄ݛ]�а��ջ��A(y��)�y�Ƀr�����µ��ĕr����N�Nԭ��o���u����Ʊ�������Ƀr�µ������ēpʧ���u����ָ��؛�ϼs�M���L�U���_���e�Ǯ��Ƀr�ĸ�λ�µ���һ��Ͷ�Y�߿��ܲ�Ը�ŗ������ˈ����ֻ�����Ͷ�Y����δ����˴λ��������е��_ʼ��ֻ��һ�ζ̕����{(di��o)���˕r�Ϳ���ͨ�^�u�չ�ָ��؛���ֻ�ȫ�����i����Ʊ��ֵ������������֮�����x���Ƿ��u����Ʊ���@��һ����Ʊ�Ј�����µ���Ͷ�Y�߿��ԏ���؛�Ј����u����ָ��؛�ϼs�Ľ����Ы@�����ԏ��a��Ʊ�F(xi��n)؛�Ј��ϵēpʧ���෴���������(zh��)���u����Ʊ�����r����Ʊ�r���ϝq����Ʊ�M�ϵ��u�����댢���ӣ�����؛���ו��a(ch��n)��̝�p���Ķ���������Ʊ�����ӵ����棬ʹ��Ʊ�M�ϵČ��H����������̎���ڳ���ˮƽ���@�N�����Q֮���u�����ڱ�ֵ��

������ͨ�����Կ��]��(y��ng)ʹ���u�����ڱ�ֵ���ԣ�

1���C��(g��u)Ͷ�Y��һ���ڹ�Ʊ��Ͷ��ܴ�������Y���I���ˎ�ֻ������ʮֻ��Ʊ�M��Ͷ�Y�M��һ�����д�ݲ�������еĹ�Ʊ��}λ�^�أ��y���ڶ��ڃ�(n��i)�ԝM��ăr���u�������˻رܹ�Ʊ�Y�a(ch��n)�M�σr���µ��������L�U���C��(g��u)Ͷ�Y�߿���ͨ�^�u��һ����(sh��)���Ĺ�ָ��؛�ϼs�����i���F(xi��n)؛��Ʊ�M��Ͷ�Y�Y�a(ch��n)��ǰ�ѽ�(j��ng)�@�õ����档

2�������ּt���B(y��ng)�����o����δ�팢׃�F(xi��n)���ֹ�Ʊ�^�磬�ɾ�׃�F(xi��n)�����ù�ָ��؛���_���i��׃�F(xi��n)���փrֵ����

3���C��(g��u)��������Y�a(ch��n)�����M�Б�(zh��n)�����{(di��o)���������Ј��γ��^��_����ͨ�^��ָ��؛���_�{(di��o)�}�L�U��

4��������(y��ng)����Ҏ(gu��)ģ�H�أ����ȏ���ƽ�}����Ƀ�ֵ�pʧ�ʹ�P�µ��r����ͨ�^��ָ��؛���_��ƽ����ֵ�������H�صIJ���Ӱ푣��Ԝp���H������

5������ͨ�ɹɖ|���������۹ɖ|�A(y��)���ڶ����Ј��Ϝp�֣�����������׃�F(xi��n)֮�r�Ј����ѣ����u������(y��ng)Ҏ(gu��)ģ��ָ��؛�^�磬�i������������

����8-1��

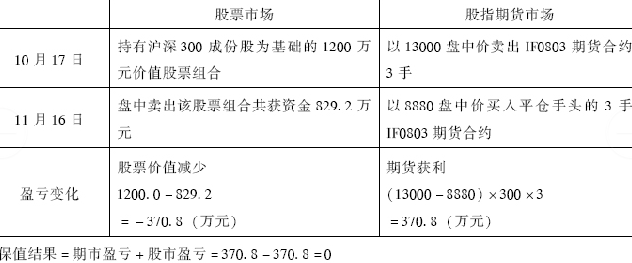

2007�꣬�Ї�����ţ��_�졣10��17�գ���ָ��؛�ϼsIF803�P��һ��ͻ��13000�c�����˕r���Cָ��(sh��)ͻ��6000�c���P(gu��n)������300ָ��(sh��)Ҳ�_5890�c��ij�������������ֵ1200�fԪ�Ĝ���300�ɷݹɹ�Ʊ�M�ϣ�����ָ��(sh��)��6000�c��������L�U�����������㌍�H�u�����ֹ�Ʊ���������£�һ�Ǵ����L�ڳ���ԓ��Ʊ�M�ϣ���M��һ���õĹ�ƱͶ�Y�M�ϲ����ף���������ȫ���u����Ʊ��Ҫ�r�g��Ҳ�S����չ�Ʊ�������r���Ѳ���13000�c�r�ăr���ˣ������X�ù�Ʊ���׳ɱ�̫�ߡ������δ����Ʊ�r�����µ������ғ����õ��u���rλ��ԓ�͑��Q����������؛�Ј����M���u�����ڱ�ֵ������Ʊ�rֵ�i���ڮ��쮔�r�ăr��ˮƽ��

�u�����ڱ�ֵ������ʩ���E���£�

��1���_�����ڱ�ֵ��������؛�Ј����u����

��2���_���ױ��ϼs��2008��3�µ��ںϼsIF0803��

��3������(j��)��Ҫ��ֵ���Y�a(ch��n)��(sh��)�~Ӌ���ױ�����Ҫ�u����ָ��(sh��)��؛�ϼs��(sh��)����

��10��17��IF0803�ϼs����P�Ѓr13000Ӌ��1����؛�ϼs�ărֵ���~�飺

13000×300×1��390.0�fԪ

���rֵ1200�fԪ�Ĺ�Ʊ�M�ϱ�ֵ��Ҫ�u���ϼs�Ĕ�(sh��)����1200/390��3.076≈3��

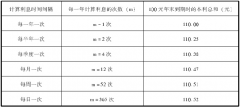

ע����؛�����I�u�����1�ֵ�����(sh��)����

��4���ʂ��ױ��Y����13000�ރr�u��IF0803�ϼs3�֣����豣�C��

390.0�fԪ����×10�������C���ʣ�×3�֣�117.0�fԪ

�~���ϱ������һ����ʣ���Y���������Y��

��5���Y(ji��)���ױ���11��16�գ�ԓ�͑����еĹ�Ʊ�M���u���ͬ�r����ԭ���u����3����؛�ϼs��8880.0�c�I��ƽ�}��

�ױ��^�̷�����

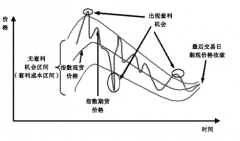

��һ�N��r���������µ���������ӯ���r��

������13000�c�u��3����؛�ϼs���ָ��؛�r���_ʼ�µ���10��17�յ�11��16�չ��µ�4120�c���t�����c���г��F(xi��n)ӯ̝��r���8.1��ʾ��

��8.1���u�����ڱ�ֵӯ̝�^�̷�����һ��

������13000�c�u��3����؛�ϼs���ָ��؛�r���^�m(x��)�ϝq��10��17�յ�11��16�չ��ϝq500�c���t���г��F(xi��n)̝�p��-500�c×300Ԫ���c×3�֣�-45�fԪ

�@�r��؛�~���ϱ��Ҫ���д���45�fԪ���ϵ�ʣ���Y��Ų���������ƽ�}����t���ױ��o���^�m(x��)���˕r�������c���г��F(xi��n)ӯ̝��r���8.2��ʾ��

�@�r��؛�~���ϱ��Ҫ���д���45�fԪ���ϵ�ʣ���Y��Ų���������ƽ�}����t���ױ��o���^�m(x��)���˕r�������c���г��F(xi��n)ӯ̝��r���8.2��ʾ��

��8.2���u�����ڱ�ֵӯ̝�^�̷���������

�e��ʾ����ָ��؛���ڱ�ֵ����ͨ���֞��u�����ڱ�ֵ���ֽп��^�ױ������I�����ڱ�ֵ�ɷN��ͣ��ֽж��^�ױ�����