�D������O(sh��)�ø�ֹۙ�p

admin

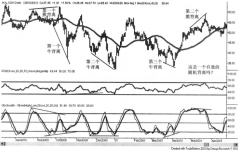

�@�N�ւ}(c��ng)��ʽʹƽ���A�����ȵõ��������ߣ����A���Δ�(sh��)��ӯ̝��(bi��o)��(zh��n)�IJ���(du��)�Q���p�٣����ͽy(t��ng)Ӌ(j��)�Y(ji��)���@ʾ���@�N��@ȡ������A�����ȶ������A���Δ�(sh��)��������ֵ�õģ��Ҍ�(du��)2000��1�¡�2002��12��3���g�Ϻ��~�ʹ��B�քe�M(j��n)���˴�����ģ�M���ף�ÿ5��(g��)��Ȼ�գ��s4��(g��)�����գ��_(k��i)�}(c��ng)һ�Σ�ͬһ�r(ji��)λͬ�r(sh��)�I�M(j��n)��ͬ�r(sh��)�u����Ŀ������ʹ���Y(ji��)�����ܽ�����������c(di��n)��Ӱ푣���ֻ�c�ւ}(c��ng)�������P(gu��n)���Ϻ��~�O(sh��)��300�c(di��n)��ֹۙ�p�����B���O(sh��)��30�c(di��n)��ֹۙ�p���õ���6-1��ʾ���Y(ji��)�����ı����҂��������mȻ�A���Δ�(sh��)��50%������40%���ң������A�����ȵ���ߡ�̝�p���ȵĽ���ʹ��ƽ���A��������ƽ��̝�p��2������K�a(ch��n)��������(r��n)���@Ȼ������(r��n)�Įa(ch��n)�������ɽ����������c(di��n)���x����Y����펧��(l��i)�ģ������ɳւ}(c��ng)��������(l��i)�ġ�

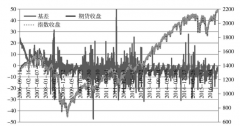

�D��6-5�������O(sh��)�ø�ֹۙ�pʾ��D������һֱ����ֱ�����r(sh��)�r(ji��)���µ��O(sh��)���ĸ�ֹۙ�p����A��ƽ�}(c��ng)

�D��6-6�������O(sh��)�ø�ֹۙ�pʾ��D���Ն�һֱ����ֱ�����r(sh��)�r(ji��)���ϝq�O(sh��)���ĸ�ֹۙ�p��

��A��ƽ�}(c��ng)

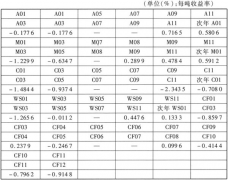

����(du��)2010��4��16�ա�2012��2��17���g����300ָ��(sh��)��؛�M(j��n)���˴�����ģ�M���ף�ÿ��(g��)�������_(k��i)�}(c��ng)һ�Σ��_(k��i)�P(p��n)15��犺��_(k��i)ʼ���ף���ͬһ�r(ji��)λͬ�r(sh��)�I�M(j��n)��ͬ�r(sh��)�u����Ŀ������ʹ���Y(ji��)�����ܽ�����������c(di��n)��Ӱ푣���ֻ�c�ւ}(c��ng)�������P(gu��n)���O(sh��)��30�c(di��n)��ֹۙ�p���õ���6-2��ʾ���Y(ji��)�����ı����҂��������mȻ�A���Δ�(sh��)��50%������36%���ң������A�����ȵ���ߡ�̝�p���ȵĽ���ʹ��ƽ���A��������ƽ��̝�p��2.1������K�a(ch��n)��������Փ�؈�(b��o)89.2%������(r��n)��

�ı�6-2���҂�߀�ܿ������@�N�ւ}(c��ng)�����mȻ���Ľ��Y(ji��)�����A���ģ������ܱ��Cÿ��(g��)�¶����A���ģ����������B�m(x��)�ׂ�(g��)��̝�p��Ҳ�����f(shu��)�@�N�ւ}(c��ng)�������m��(y��ng)�κ����飬��D6-7��ʾ��

�D��6-7������300ָ��(sh��)��؛����30�c(di��n)��ֹۙ�p���Y(ji��)�����؈�(b��o)��%���߄�(sh��)�D

���⣬�҂�߀ע��@�N�ւ}(c��ng)����ÿ�γւ}(c��ng)�r(sh��)�g�^�̣�ƽ��ֻ��1.4��(g��)�����գ������l���^�ߣ��Ͳ��ò����]���m(x��)�M(f��i)�ͻ��c(di��n)��(du��)���Y(ji��)����Ӱ푣������ǻ��c(di��n)�����c(di��n)��ָ�r(ji��)���|�l(f��)֮�����Ј�(ch��ng)����(d��ng)�Բ��û�W(w��ng)�j(lu��)������ϵ�y(t��ng)��ԭ����o(w��)�����r(sh��)�ɽ�����(d��o)�µăr(ji��)��pʧ���ڽ����l���^�ߕr(sh��)�����c(di��n)��Ӱ푷dz����@����������������300ָ��(sh��)��؛����30�c(di��n)��ֹۙ�p�����У�������]���������m(x��)�M(f��i)�ͻ��c(di��n)����Փ�؈�(b��o)�ʾ͕�(hu��)������½������6-3��ʾ��������(j��)�Ҍ�(sh��)�H���Y(ji��)���y(t��ng)Ӌ(j��)��Ŀǰ����300ָ��(sh��)��؛�Ļ��c(di��n)ÿ�ν��s��1.6�c(di��n)�����н��������m(x��)�M(f��i)��0.5/�f(w��n)����؛��˾���m(x��)�M(f��i)��1/�f(w��n)Ӌ(j��)�㣩�������@ʾ����Փ�؈�(b��o)�����c(di��n)��89.2%����25.7%�����ͷ��ȸ��_(d��)63.5��(g��)�c(di��n)�����������m(x��)�M(f��i)����77.5%��������11.7�c(di��n)������������؛��˾���m(x��)�M(f��i)����65.8%��������23.4�c(di��n)�����c(di��n)�����m(x��)�M(f��i)������2.6%��������Ӌ(j��)���_(d��)86.6�c(di��n)��

����ͻ���ւ}(c��ng)���������ã���������300ָ��(sh��)��؛�y(t��ng)Ӌ(j��)�Л](m��i)�п��]������������c(di��n)���x������Y(ji��)�Ͻ�����������c(di��n)���x���@�N�ւ}(c��ng)������Ч����(y��ng)ԓ��(hu��)���á����������Y(ji��)���y(t��ng)Ӌ(j��)�У�����҂�ֻ�x���cĿǰ���g(sh��)څ��(sh��)һ�µĽ����͕�(hu��)�õ���6-4����6-5��ʾ�Ľ��Y(ji��)���������@���ڱ�6-2����6-3�Ľy(t��ng)Ӌ(j��)�Y(ji��)������Փ��؈�(b��o)����89.2%������211.3%���������ȸ��_(d��)122.1�c(di��n)���Ľ��Y(ji��)���߄�(sh��)�D6-7��Ҳ�ܿ����A�����������@��ߣ�����ٿ��]�����c(di��n)���x��Ч����(y��ng)ԓ��(hu��)�������롣

��(gu��)�H�Ј�(ch��ng)����P(p��n)Ʒ�N�Ƿ�Ҳ��ͬ�ӵ�Ҏ(gu��)���أ��Ҍ�(du��)2006��1��9�ա�6��16���gNYMEXԭ����؛�B�m(x��)�D�M(j��n)����235���B�m(x��)���ף���ֹۙ�p����0.5�c(di��n)��������r(ji��)���ϝq���t���^һֱ���У�ֱ���r(ji��)��Į�(d��ng)ǰ����c(di��n)�µ�0.5�c(di��n)�r(sh��)�u��ƽ�}(c��ng)��ͬ�r(sh��)��ԓ�r(ji��)λ�_(k��i)��һ��(g��)���^�^�磬��һֱ���У�ֱ���r(ji��)��Į�(d��ng)ǰ����c(di��n)�ϝq0.5�c(di��n)�r(sh��)��ƽ�}(c��ng)�I�M(j��n)��ͬ�r(sh��)��ԓ�r(ji��)λ�_(k��i)��һ��(g��)���^�^�磬���һֱ�B�m(x��)������ȥ����Ҳ��(du��)2005��5��25�ա�11��24��LME����(g��)����؛�~�M(j��n)����247���B�m(x��)���ף�����ͬ�ϣ��O(sh��)��30�c(di��n)��ֹۙ�p���ڲ����]���c(di��n)�����m(x��)�M(f��i)����r�µõ���6-6�y(t��ng)Ӌ(j��)�Y(ji��)����

�ı��нy(t��ng)Ӌ(j��)�Y(ji��)���҂��l(f��)�F(xi��n)�����mȻ�������gԭ�ͺ��~�ă��ϝq���ȷքe��6.3��(g��)�c(di��n)��1121��(g��)�c(di��n)�������ø�ֹۙ�p�M(j��n)���B�m(x��)�����A�������Ȅt�քe���_(d��)45.59�c(di��n)��1557�c(di��n)���h(yu��n)���ڃ�����(d��ng)���ȣ������һ�������������K����ֱ�ˣ��@�f(shu��)����ʹ�������c����߄�(sh��)��һ�£����ø�ֹۙ�p�ijւ}(c��ng)����Ҳ�ǿ����A���ģ��ڲ��ø�ֹۙ�p�ķ������mȻ�A���Δ�(sh��)��ռ�ı����������ͣ���ƽ���A�����ȵ���ߺ�ƽ��̝�p���ȵĽ��ͣ�ʹ�ÿ��Ľ��Y(ji��)�����A���ġ�