2016��ͷ����¹ɖ|���ţ��ϣ����B�d��

admin

����ͷ���һ��һ�ȵ��¹ɖ|���_�ţ�2016���ͷ����¹ɖ|������������(gu��)��(d��ng)?sh��)ؕr(sh��)�g2��27�հl(f��)�����ͷ��������б�����һ؞����Ĭ�͘��^�L(f��ng)������ʾ�����^ȥ240���У���������(gu��)ʼ�K������e(cu��)�`���F(xi��n)�����o��Մ��

�²���ϣ�������f��˾�Ĺɖ|����

����ϣ��·�����f��˾2015��ă��Y�a(ch��n)��154�|��Ԫ����˾A�B���Ʊ��ÿ���~��r(ji��)ֵ���L(zh��ng)6.4%�����^ȥ��51��r(sh��)�g����F(xi��n)�й���ӽ��ֹ�˾�_ʼ������˾��Ʊ��ÿ���~��r(ji��)ֵ��19��Ԫ������155501��Ԫ�����(f��)�����L(zh��ng)�ʞ�19.2%��

���҂����ֲ���ϣ����ǰ��ʮ�꣬����ϣ��·�����f��˾���~��r(ji��)ֵ�c��I(y��)��(n��i)���̘I(y��)�r(ji��)ֵ������ȣ�����Ҳ��������Ҫ�Ė|�����@�ɂ�(g��)��(sh��)��(j��)��������֮̎����?y��n)��҂��Ĵ���?sh��)�Y�a(ch��n)�������Ѓr(ji��)�Cȯ���҂���Ҫ���������u(p��ng)���Ј�(ch��ng)�Ĉ�(b��o)�r(ji��)��������۹�Ʊ��(hu��)�и��ٵĶ��գ��������A���ֵ��f�����҂��Ĵ��Y�a(ch��n)��“���Ѓr(ji��)Ӌ(j��)���”��

Ȼ��������1990������ڣ��҂������c(di��n)�ѽ�(j��ng)�D(zhu��n)����I(y��)����ȫ���Й�(qu��n)�����p�����Y�a(ch��n)ؓ(f��)���픵(sh��)��(j��)�����P(gu��n)�ԡ���?y��n)��m���ڿ��ƹ�˾�ĕ�(hu��)Ӌ(j��)��(zh��n)�t��ͬ���u(p��ng)����˾�Ѓr(ji��)�Cȯ�Ĝ�(zh��n)�t����ɓpʧ���~��r(ji��)ֵͨ����ӛ����������ӯ���ąsδ���ع���

�҂��ѽ�(j��ng)���^�@�ӵĽ�(j��ng)�v��������һЩ����Ͷ�Y�����Ҟ���Щ��˾��(j��ng)��(j��)���u(y��)Ͷ����Y����֮��ע�N�����e�����˲���ϣ�����~��r(ji��)ֵ��ͬ�r(sh��)���҂�Ҳ��һЩ�ɹ���Ͷ�Y������һЩ�Ƿdz���ģ����s�]����߹�˾�Y�a(ch��n)���~��r(ji��)ֵ��

�S���r(sh��)�g�����ƣ����^���҂��J(r��n)�ɵ�̎����ʽ���@�N����(du��)�Q�ĕ�(hu��)Ӌ(j��)̎����Ȼ�U(ku��)���˹�˾��(n��i)�ڃr(ji��)ֵ�c�~��r(ji��)ֵ֮�g�IJ�ࡣ�ڽ��죬�҂��������L(zh��ng)���sδӛ䛵�ӯ������ı�������ϣ��˾�ă�(n��i)�ڃr(ji��)ֵ�h(yu��n)�h(yu��n)���^���~��r(ji��)ֵ���@���Ǟ�ʲô�҂�����Ʊ��ُ�ăr(ji��)��������ߵ�Ʊ��r(ji��)ֵ��120%�����@��(g��)ˮƽ���ϣ���ُ��(du��)�ڲ���ϣ��ʣ��Ĺɖ|���ԣ���(hu��)�������ÿ�ɵă�(n��i)�ڃr(ji��)ֵ��

�҂����е���I(y��)�r(ji��)ֵ���Ӆsδ�ع�������˞�ʲô����ϣ����˾��������ϵ��Ј�(ch��ng)�r(ji��)ֵ׃��(d��ng)���棬�������҂��~��r(ji��)ֵ׃��(d��ng)���档

*����(b��o)����ʹ�õ�����ÿ�ɔ�(sh��)��(j��)�m���ڲ���ϣ��·�����fA�ɣ�B�ɔ�(sh��)��(j��)��A�ɵ�1/1500��

*���@�����У��������붼�Ƕ�ǰ���룬��������ָ����

����ϣ���@һ��

����ϣ���������L(zh��ng)���ҵĻ�����·â���Ҷ�ϣ��ÿ�겮��ϣ���Ę�(bi��o)��(zh��n)ӯ���������ӡ���(d��ng)Ȼ����(sh��)�H���������Еr(sh��)��(hu��)��?y��n)����?gu��)��(j��ng)��(j��)��ƣܛ���½������߿�����?y��n)鱣�U(xi��n)���(z��i)�y����һЩ��ݘ�(bi��o)��(zh��n)ӯ����(hu��)���^�٣���һЩ��ݕ�(hu��)���^�ࡣȥ�����ի@�H�S��һ�꣬����ȥ������c(di��n)��

����ϣ����2015�����g����Ҫ�İl(f��)չ���ǽ��ڣ��mȻ�������˸��õ����档��2014����F(xi��n)Ƿ�Ѻ��҂���BNSF������(gu��)���`�D����ʥ̫���F·�\(y��n)ݔ��˾����ȥ���������ˌ�(du��)�͑��ķ���(w��)�������ˌ�(sh��)�F(xi��n)�@һĿ�ģ��҂�?c��)��Y��֧�����ó���58�|��Ԫ���h(yu��n)������(gu��)�F·�vʷ�ļo(j��)䛣�����?gu��)����҂�������f�M(f��i)�õ�����������������ֵ��

�ԇ�/Ӣ��������Ӌ(j��)�㣬BNSF��˾��2015��ռ��������(gu��)���H؛�\(y��n)17%���Ј�(ch��ng)���~���oՓ��ͨ�^�F·����܇�������\(y��n)ݔ��ˮ��ܵ������@���棬�҂�������(gu��)�ߴ��F·��˾�����Ѓɼ��ڼ��ô����(qi��ng)��ģ���/Ӣ���؛�\(y��n)���������x�҂�����ĸ�(j��ng)��(zh��ng)��(du��)��45%����ˣ��҂�����һ���ķ���(w��)���H��(du��)�҂������\(y��n)�˵����P(gu��n)��Ҫ�����Ҍ�(du��)����(gu��)��(j��ng)��(j��)��ƽ��(w��n)�\(y��n)�����P(gu��n)��Ҫ��

��(du��)�ڴ����(sh��)����(gu��)�F·��˾��2015��������ʧ����һ�꣬؛�\(y��n)����̜p�٣�����(r��n)Ҳ�ڽ��͡�����(du��)��BNFS���ԣ��ڱ���Ҏ(gu��)ģ��ǰ���£���ǰ����(r��n)�_(d��)����68�|��Ԫ��2014���6.06�|��Ԫ�����R��·�_˹�Ϳ���·��˹��BNSF�Ľ�(j��ng)�������x�ゃ��

BNSF��“���l(f��)��(d��ng)�C(j��)”�������ǂ�(g��)����������߀�в���ϣ��·�����f��Դ��˾��BHE��ǰ����MidAmerican��Դ��˾����IMC����ɫ�н��ټӹ����߹���(y��ng)�̣���Lubrizol�Լ�Marmon���@Щ��˾�Dz���ϣ�������傀(g��)�DZ��U(xi��n)��I(y��)����2015�������_(d��)��131�|��Ԫ���^2014��������6.5�|��Ԫ��

���@�傀(g��)���^�У�2003���҂�ֻ����BHE����(d��ng)�r(sh��)�@��3.93�|��Ԫ������҂����^��ȫ�F(xi��n)�����^ُ�I��ʣ��4��(g��)��˾�е�3��(g��)��Ȼ������ُBNSF�r(sh��)��70%���M(f��i)���҂��ìF(xi��n)��֧����ʣ�µİl(f��)�в���ϣ����Ʊʹӯ����(sh��)ֵ���L(zh��ng)��6.1%���҂���Ŀ��(bi��o)���Ǻ�(ji��n)�ε��������룬ҲҪ���C�҂��Ĺ�Ʊÿ�Ƀr(ji��)ֵ���L(zh��ng)��

���꣬�Ҍ�Ҫ����“������l(f��)��(d��ng)�C(j��)”�Ľ��O(sh��)���µ�С����Precision Castparts Corp��PCC�����҂�?c��)�һ��(g��)��ǰ���M(f��i)320�|��Ԫ��ُ������PCC�c����ϣ��ģʽ�������ںϣ����������҂��Ę�(bi��o)��(zh��n)��ÿ��ӯ��ˮƽ��

����ϯ��(zh��)�й��R��·����������I(l��ng)�£�PCC�ѽ�(j��ng)�ɞ麽���㲿��������피�(j��)����(y��ng)�̣�����(y��ng)��(d��ng)�д����(sh��)��(hu��)��ԭ�b�O(sh��)�䣬���ǂ����(du��)�ڹ�˾���fҲ����Ҫ�����R�˵ijɾ����������Ÿ���·����Ɲ��Jacob Harpaz����IMC��չʾ�ķ�������������׃�Q������ͨ�IJ��ϣ��s���ڸ���S�̲�ƽ���Įa(ch��n)Ʒ�У�ÿһ��(g��)�a(ch��n)Ʒ�����R�����µ����E��

��(j��ng)�^����ĺ�ͬ������PCC�Įa(ch��n)Ʒ���Ǵ����w�C(j��)�е��P(gu��n)�I������13��(g��)��(gu��)�ҵ�162��(g��)���S���30466�����и��I(y��)�T���鹫˾����(w��)���R���ژ�(g��u)���Լ����̘I(y��)�ۇ�(gu��)�r(sh��)�����˺ܶ���ُ�������(hu��)�и��࣬�҂��ڴ�������ϣ������������e�롣

��(g��)�����x����ُPCC����]���е�·��ķ˹��Todd Combs������ϣ���߹ܣ���Ͷ��͎����ǟo���ɹ��ģ����ڔ�(sh��)��ǰ���@�ҹ�˾�������ҵ�ҕҰ�У�����һֱ���V���@��(g��)�ИI(y��)�ĸ[�T�Լ��R�˵����顣�M��Todd��̩��·��˹�գ�Ted Weschler������ϣ���߹ܣ�����Ҫ؟(z��)����Ͷ�Y��(j��ng)��—����ÿ�˞��҂�̎�����s90�|��Ԫ�ĘI(y��)��(w��)—���������e�O�������ͨ�^���N��ʽ�鲮��ϣ�����Ӄr(ji��)ֵ���͂��@��λ���������^����õěQ��֮һ��

��(j��ng)�^��(du��)PCC����ُ������ϣ������������ؔ(c��i)��500��(qi��ng)�е�10.25�ң��҂����е�27%������Ϲɷݾ�����1/4����߀ʣ�²���98%������(gu��)��I(y��)���^�]�нo�҂����Ԓ���Ӿ��T�ѽ�(j��ng)��λ����ע���ͷ������@���_�˂�(g��)��Ц����

�҂��ķDZ��U(xi��n)�I(y��)��(w��)��˾��ȥ����҂���(chu��ng)����57�|��Ԫ�����룬����2014���51�|��Ԫ���ڼ��F(tu��n)��(n��i)�����҂���1�ҹ�˾ȥ��ӯ�����^7�|��Ԫ��2��ӯ����4�|-7�|��Ԫ֮�g��7��ӯ����2.5�|-4�|��Ԫ֮�g��11��ӯ����5000�f��1�|��Ԫ֮�g���҂����������ˣ��@��(g��)ϵ�еĹ�˾�����ڔ�(sh��)����߀����ӯ���϶���(hu��)�S���r(sh��)�g��u���L(zh��ng)��

��(d��ng)�� ������Մ?w��)����?gu��)�u�u�����Ļ��A(ch��)�O(sh��)ʩ���O(sh��)�����ģ�����Մ?w��)��IJ����Dz���ϣ�����҂��(c��)�ȥ��Ͷ�Y��160�|��Ԫ���Y�a(ch��n)���S�����O(sh��)�䣬86%�����O(sh��)������(gu��)��

������Щ�r(sh��)����V�^�ゃBNSF��2015����Y��֧��ӛ䛡���ÿһ���ĩβ���҂����F·�O(sh��)ʩ���O(sh��)�^1����Ǹ���֮ǰ����(hu��)��������

BHE������ͬ�Ĺ��¡��@�ҹ�˾Ͷ�Y��160�|��Ԫ����������Դ�I(y��)����ҬF(xi��n)�ړ�������(gu��)��7%���L(f��ng)�ܰl(f��)늺�6%��̫��ܰl(f��)늡���(sh��)�ϣ��҂��Ĺ����I(y��)�����в����\(y��n)����4423���ߵ��L(f��ng)���l(f��)��ǵڶ�����6����

߀�]�ꡣȥ�꣬BHE�ڰ�������(hu��)�ϣ���֧��δ����������Դ�İl(f��)չ�������ش���Z���҂������@Щ���Z�����ش�����x�����H�H�Ǟ��˭h(hu��n)��Ҳ�Ǟ��˲���ϣ�������

����ϣ������ı��U(xi��n)�I(y��)��(w��)��2015������˳б�ӯ���B�m(x��)13�����L(zh��ng)���@Щ�����Щ�������҂������҂����Ԍ������ڞ鲮��ϣ����ӯ��Ͷ�Y������(d��ng)�Y��—��410�|��Ԫ���L(zh��ng)����880�|��Ԫ���mȻ���҂�������(d��ng)�Y���������Ҏ(gu��)ģ�ϲ��]�з�ӳ�ڲ���ϣ����ӯ���ϣ��������a(ch��n)���������Ͷ�Y���棬��?y��n)������S�҂������Y�a(ch��n)��

ͬ�r(sh��)���҂��ijб�ӯ����13�����_(d��)���˿�Ӌ(j��)260�|��Ԫ��������2015��ӯ����18�|��Ԫ����ӹ���ɣ�����ϣ������δ��ӛ��ؔ(c��i)�������ڱ��U(xi��n)�I(y��)֮�С��҂�����48��r(sh��)�g�턓(chu��ng)��һ��(g��)�o��������Ķ�S�Ľ�(j��ng)�I(y��ng)��ʽ��

�ڲ������Ҍ����µ���ُ��(du��)��ĕr(sh��)���҂��ĺܶ��ӹ�˾�����M(j��n)���a(b��)��(qi��ng)��ُ��ȥ���҂��M(j��n)����29�(xi��ng)�a(b��)��(qi��ng)��Ӌ(j��)�������Y��6.34�|��Ԫ��ُ�I�r(ji��)���30�f��Ԫ��1.43�|��Ԫ���ȡ�

�������Ҷ��Ą�(l��)�a(b��)��(qi��ng)������������r(ji��)���������ֽ���(b��o)���ăr(ji��)���@Ȼ�����������@Щ��ُ�����Y�����������҂��Ľ�(j��ng)�������ķ����҂��F(xi��n)���̘I(y��)ģʽ���\(y��n)�I(y��ng)�С��@��ζ���������]�����ӣ�������ϣ����ӯ�������ˣ��@�N�Y(ji��)���҂��l(f��)�F(xi��n)�dz������������҂�?c��)�δ��?hu��)��������a(b��)��(qi��ng)�Խ��ס�

��ȥ���҂��ĺ����cJorge Paulo Lemann ��Alex Behring��Bernardo Hees��ͨ�^�c����ĺϲ�ʹ��Ҏ(gu��)ģ������1��߀�ࡣ���@�P����֮ǰ���҂����M(f��i)��42.5�|��Ԫُ�I���ϵ�53%�ɷݡ��F(xi��n)�ڣ��҂�����3.254�|�ɿ�����Ϲɷݣ��s27%�����ɱ���98�|��Ԫ���¹�˾ÿ������270�|��Ԫ���N���~�����Ԟ����ṩ���Ϸ����u���߽�ĩ����������ā��Կ���ĊW˹��÷Ү�ṷ���ټ���һ��(g��)�ɿڿɘ�����͌����ܵ�����ϲ�g��һ�D��ˣ��҂���(hu��)��ÿ��Ĵ��(hu��)�ώ��ϊW˹��÷Ү�ğṷ܇——������ĺ���һ��������

�M���҂����]�г��ۿ�����ϵĹ�Ʊ��“GAAP”��һ�㹫�J(r��n)��(hu��)Ӌ(j��)ԭ�t��Ҫ���҂�ӛ����҂�?c��)��@��(ch��ng)�ϲ���Ͷ�Y��68�|��Ԫ���~�Ρ��@��ʹ���҂��عɵĿ���������҂��Y�a(ch��n)ؓ(f��)�������@ʾ���ăr(ji��)ֵ�����҂��ijɱ���(sh��)ʮ�|���ϣ��s���Ј�(ch��ng)�r(ji��)ֵҪ�ͣ��@�ӵĽY(ji��)��ֻ��һ��(g��)��(hu��)Ӌ(j��)��(hu��)ϲ�ۡ�

����ϣ��߀������������ϵă�(y��u)�ȹɣ�ÿ��֧���҂�7.2�|��Ԫ������߀��7.7�|��Ԫ���҂��Y�a(ch��n)ؓ(f��)�����ϡ�������ώ��϶���(hu��)��������83.2�|��Ԫ�H��(y��u)�ȹɣ�����Ŀ��x���ڣ����@��(du��)�ڿ�����ρ��f����(hu��)��һ��(g��)����Ϣ������(du��)�ڲ���ϣ�����f���ǂ�(g��)����Ϣ�ˡ�

Jorge Paulo������ͬ�����ٺò��^�ĺϻ����ˡ��҂��c����������ُ�ļ��飬��(g��u)���̈́�(chu��ng)���������I(y��)��M�������������������҂�������ͬ�ĵ�·����������ͬһ��(g��)Ŀ��(bi��o)��

�����ķ���һֱ�ԁ����dz��ijɹ���ͨ�^��ُ�܉��ṩ�p�ٲ���Ҫ�ɱ��C(j��)��(hu��)��Ȼ��Ѹ�ٵ���ɹ������������О�O������������a(ch��n)�����@�����^ȥ240��������(gu��)��(j��ng)��(j��)���L(zh��ng)������Ҫ�����ء��������a(ch��n)�������Ę�(bi��o)��(zh��n)��ÿС�r(sh��)ݔ���������Ҫ����Ʒ�ͷ���(w��)������]�У���(hu��)��(j��ng)��(j��)���ɱ����ͣ����ǰ��������(gu��)�ֹ�˾��������a(ch��n)���ǿ��ܵģ��@һ��(sh��)�oJorge Paulo������ͬ���ṩ�˙C(j��)��(hu��)��

�ڲ���ϣ�����҂�Ҳ����Ч�ʲ��҅����������x�����ˌ�(sh��)�F(xi��n)�҂���Ŀ��(bi��o)���҂���ѭ����(qi��ng)�{(di��o)������Û����ُ��PCC�@�ӵĹ�˾��һֱ��ע��r(ji��)���Ч�Ľ�(j��ng)����M(j��n)�С�����ُ֮���҂��Ľ�ɫ�̓H�H�DŽ�(chu��ng)��һ��(g��)�h(hu��n)������ЩCEO��������־Ȥ��Ͷ����K�^�����܉���������������Ĺ���Ч�ʺ́��Թ������䐂�����@�N�������L(f��ng)�����ҏ�Mungerism��Ԓ��֪���ģ�“����㲻���Լ�������ʹ��֮�У��Ͳ�Ҫ������׃�e���О鷽ʽ��Ŀ��ȥ�Y(ji��)�顣”��

�҂����^�m(x��)�ԘO�˷�ɢ——��(d��ng)Ȼ������δ——�ķ�ʽ���\(y��n)�I(y��ng)����ϣ���������҂�Ҳ��(hu��)���ҙC(j��)��(hu��)������һ��(g��)���Y������Jorge Paulo�������������ļ��F(tu��n)��ُ��Tim Horton’s һ�ӣ���������ə�(qu��n)���Y��飬�������һ�ӡ��҂�Ҳ��(hu��)ż�������˺����������҂���Berkadia�ɹ����^���ǘӡ�

Ȼ��������ϣ��ֻ��(hu��)�ͺϻ������Ѻõ���ُ���\(ch��ng)Ȼ��ijЩ������ُ���³�����ģ�һЩCEO��ӛ������?c��)ڞ���Щ�ɖ|������ͬ�r(sh��)�����Ľ�(j��ng)��Ҳ�LJ�(y��n)�صIJ��Q����Փ�ķN��r�����¿��ܕ�(hu��)�oҕ���}���ڻ���ֻ�Ǻ�(ji��n)�εز���Ը��(du��)����������׃���@�r(sh��)����Ҫ�����ˡ��҂���(hu��)���@Щ“�C(j��)��(hu��)”���o�����ˡ��ڲ���ϣ�����҂�ֻȥ�gӭ�҂��ĵط���

����ϣ����˾ȥ��������“�Ĵ�”Ͷ�Y——����(gu��)�\(y��n)ͨ�� �ɿڿɘ���IBM����(gu��)�������������ߙ�(qu��n)�档�҂�ُ���˸���IBM����(gu��)�Ĺɷݣ���2014����ĩ�҂���(du��)IBM�Ĺə�(qu��n)��7.8 %���ӵ� 8.4%����(du��)����(gu��)�Ĺə�(qu��n)��9.4%���ӵ�9.8%�����������ɼҹ�˾���ɿڿɘ���˾������(gu��)�\(y��n)ͨ����Ʊ��ُҲ������҂����Й�(qu��n)�İٷֱȡ��҂�?c��)ڿɿڿɘ���˾�Ĺə?qu��n)�� 9.2%���L(zh��ng)�� 9.3%����(du��)����(gu��)�\(y��n)ͨ�Ĺɷݏ� 14.8%������ 15.6%���������X���@Щ����СС�ĸ�׃������Ҫ���҂�������һ��(g��)���g(sh��)������ϣ�����@�ļҹ�˾�ę�(qu��n)�濂��ÿ����һ��(g��)�ٷ��c(di��n)���@�õ�������͕�(hu��)����5�|��Ԫ��

�@�Ă�(g��)Ͷ�Y��(du��)����Ѓ�(y��u)��ĘI(y��)��(w��)�����Ҷ�����Щ���в��A�־S�o(h��)�ɖ|������ˆT���������������������Y�a(ch��n)�Ļ؈�(b��o)�dz����^�����@�ˡ��ڲ���ϣ����������ȫ����һ��(g��)һ��Ĺ�˾���҂���ϲ�g���Ѓ�(y��u)�㹫˾��ijЩ��(sh��)�|(zh��)���֣��M���������҂����ơ�����������е�ˮ�@���������ϣ��֮�@�IJ������Й�(qu��n)��

����Բ���ϣ����˾����K�عɁ�Ӌ(j��)�㣬�҂�?c��)?ldquo;�Ĵ�˾”2015��Ĺə�(qu��n)�����_(d��)47�|��Ԫ��Ȼ�������҂������(b��o)��������У��҂�ֻӋ(j��)���������ּt——ȥ��s18�|��Ԫ�������o�Ɇ����҂��]�Ј�(b��o)����@Щ��˾��30�|��Ԫ��������҂�ӛ����IJ���ÿһ�ֶ���ͬ�ӵăr(ji��)ֵ��

�҂���Ͷ�Y��(du��)����������ͨ�����ڻ�ُ�Լ��Ĺ�Ʊ——�@��һ�(xi��ng)���Ӳ���ϣ��δ������ı��أ�������Ҫ�҂�����һ���X���e��(d��ng)���@Щ��˾���������Ҳ�Á턓(chu��ng)������C(j��)��(hu��)��ͨ�����(hu��)�l(f��)�F(xi��n)�������ġ������@Щ�҂����ţ��@�Ă�(g��)Ͷ�Y��(du��)��ÿ�ɵ����濂�w�ό��S���r(sh��)�g�����ƶ�������L(zh��ng)������_��(sh��)�����棬�o����ϣ������Ϣ�͕�(hu��)���ӣ���ˣ��҂�δ�����Y������Ҳ��(hu��)���ӡ�

��ȃH������ُ������(hu��)�\(y��n)���Ĺ�˾���҂�?c��)��Y�������ϵ��`����——���w���f���҂�����(d��ng)���ڷǿ�����I(y��)�ϴ��~Ͷ�Y����Ը——�o���҂��ܴ�ă�(y��u)��(sh��)�����·�������f���p�ԑٵă�(y��u)��(sh��)�����������������ҵ��s��(hu��)�ęC(j��)��(hu��)�ӱ��������Ƶķ�ʽ——��(d��ng)Ȼ��������ȫһ�ӵķ�ʽ——��Ը���\(y��n)����I(y��)����Ը�ⱻ��(d��ng)Ͷ�Y��θ�ڼӱ��˲���ϣ������o�M�����ĬF(xi��n)���ҵ����ǵ�ʹ�÷�ʽ�Ď��ʡ�����֮�⣬���о��~���Ѓr(ji��)�Cȯ�M�Ͻo�҂��ṩ�˴����ش���ُ�r(sh��)�������õ��Y����(ch��)�䡣

* * * * * * * * * * * *

�����ǂ�(g��)�x�e�꣬���x�˂�����(hu��)ֹͣӑՓ�҂���(gu��)�ҵĆ��}����(d��ng)Ȼ���@Щ���}ֻ�������ܽ�Q�����@�N���O�����ĽY(ji��)���ǣ��ܶ�����(gu��)�ˬF(xi��n)���J(r��n)�������ĺ��Ӳ����������ǘ�����úá�

�@�N�^�c(di��n)���e(cu��)���e(cu��)������������(gu��)�����ċ냺�ǚvʷ�������\(y��n)�ĺ��ӡ�

����(gu��)�ˬF(xi��n)�ڵ��˾�GDP��56000��Ԫ��������ȥ���ᵽ��——��(sh��)�|(zh��)�����ҳ��������꣬1930���˾�GDP���@�˵��������@�h(yu��n)�h(yu��n)�������ҵĸ�ĸ������ͬ�r(sh��)���������ĉ�(m��ng)�롣���������(gu��)�����DZ��|(zh��)�ϱ���ǰ������Ҳ���DZ�1930���˸���Ŭ�����������ǹ����ø�����Ч�ʏĶ��a(ch��n)�����ߡ��@�N��(qi��ng)����څ��(sh��)��(hu��)�_�е����m(x��)��ȥ������(gu��)�Ľ�(j��ng)��(j��)ħ���������úͻ�����

һЩ�u(p��ng)Փ�Ұ��@�҂��F(xi��n)��ÿ��2%�Č�(sh��)�HGDP���L(zh��ng)——�ǵģ��҂���ϣ���������ߵ����L(zh��ng)�ʡ������҂����^�ֱ��^��2%�Ĕ�(sh��)����һ�º�(ji��n)�εĔ�(sh��)�W(xu��)Ӌ(j��)�㡣�҂���(hu��)���������L(zh��ng)�������@�˵����档

����(gu��)�˿�ÿ�����L(zh��ng)0.8%�������ʜp�����ʵ�0.5%�̓������ʵ�0.3%�������2%�����w���L(zh��ng)�a(ch��n)����s1.2%���˾����L(zh��ng)���@���� ������������ӡ����̡�����(du��)һ���ˁ��f��25������@�N���L(zh��ng)�ٶȕ�(hu��)����34.4%���˾���(sh��)�HGDP���棨��(f��)��Ч��(y��ng)�a(ch��n)���ij��~�İٷֱȕ�(hu��)ͨ�^��(ji��n)�ε�25x1.2%��Ӌ(j��)�㣩�����^������34.4%�������(hu��)����һ�������@�˵�19000��Ԫ�Č�(sh��)�H�˾�GDP������ƽ�ȵķ����£�һ��(g��)�Ŀ�֮��ÿ��ɫ@��76000��Ԫ����������͂�����Ҫ������ĺ������I��

�_��(sh��)������ĺ��Ӵֶ����e(cu��)���������Юa(ch��n)�A��(j��)�����Ӷ��������ܱȼs��·D·��˷������ҳ����r(sh��)���õ�����ˮƽ�����o�c���ȵ�ؔ(c��i)���I�����҂��F(xi��n)�ړ��еģ��oՓ��ʲô�I(l��ng)��——�H�e�ׂ�(g��)——��ͨ���ʘ���ͨ�Ż��t(y��)������(w��)����˷��ծ�(d��ng)Ȼ�Й�(qu��n)�����������^�����ܻ�����ҵ����ӬF(xi��n)��һ�Ӻá�

�M������һ���������W�(hu��)�Ƚ���Ĵ�ö࣬��������΄����Ԍ������Ҡ�(zh��ng)�h�������ǬF(xi��n)���@�ӣ��ڄڄ�(d��ng)���������ˆT֮�g���������w����֮�g���^���ߺͻ���Ф·������֮�g��Ͷ�Y���c����֮�g���e����Щ�Ј�(ch��ng)��ʮ�ֿ��ص��˲ź�ͬ��Ŭ����ȱ���Ј�(ch��ng)���ܵ�����(gu��)��֮�g��(hu��)���˸���Įa(ch��n)Ʒ�ͷ���(w��)���^�����@�N�_ͻ���h(yu��n)���҂���߅——�������h(yu��n)�^�m(x��)����(gu��)��(hu��)����(hu��)�Ǒ�(zh��n)��(ch��ng)�����X���xƱ�������������f���DZ������L(zh��ng)�Įa(ch��n)�I(y��)��

Ȼ��������Ϣ�Ǽ�ʹ��“�䔡”��һ���ijɆTҲ�����϶���������——����������(y��ng)ԓ���ǘ�——����������?c��)��^ȥ�����е��h(yu��n)�h(yu��n)�������Ʒ�ͷ���(w��)������?c��)��ӵĪ?ji��ng)����|(zh��)����(hu��)Ҳ�@�����ơ������a(ch��n)�˂���Ҫ����Ʒ�ϣ��]��ʲô�ܸ�(j��ng)��(zh��ng)���^�Ј�(ch��ng)ϵ�y(t��ng)�����ṩ�˂�߀��֪��������Ҫ����Ʒ�ϸ�����ˡ��ҵĸ�ĸ���p�ĕr(sh��)�o������һ�_(t��i)�ҕ�C(j��)��������50���q�ĕr(sh��)��Ҳ�����J(r��n)������Ҫһ�_(t��i)��(g��)����X���@�ɷN�a(ch��n)Ʒ����(d��ng)�˂���Ҋ��������ʲô֮��Ѹ�ُص�׃������������ҬF(xi��n)��һ�ܻ�ʮ��(g��)С�r(sh��)�ھW(w��ng)�ϴ���ơ����ң���(d��ng)�Ҍ��@���ŕr(sh��)��“����”���܌�(du��)���ҁ��f��ʮ���F�ġ����^��߀�]��(zh��n)���ʹ��Tinder��һ���֙C(j��)����APP����

240�����������(gu��)��ـһֱ��һ��(g��)���µ��e(cu��)�`�����ҬF(xi��n)����Ȼ�����_ʼ�ĕr(sh��)������(gu��)���̄�(w��)�c��(chu��ng)�µĽ��Z���^�m(x��)�¸������ĵ�������(gu��)��(du��)���(hu��)���ϵij��Z�����F(xi��n)��Ҳ�S��(hu��)�����������ң��ǵģ�����(gu��)�ĺ��ӂ�������h(yu��n)�������ĸ�݅Ҫ�á�

* * * * * * * * * * * *

���]���@�N�������΄�(sh��)������ϣ����Ҫ�϶����ǣ������S����I(y��)Ҳһ�ӣ����϶���(hu��)��l(f��)չ����Щ�������ҵ��^�ν�(j��ng)�킃������(j��)�����҂���(ji��n)�ε��{(l��n)�D�����Ӳ���ϣ����ÿ�ɹ�Ʊ�ă�(n��i)�ڃr(ji��)ֵ��

1�� ��������҂�����ٹ�˾�Ļ���ӯ��������

2�� ͨ�^�a(b��)��(qi��ng)��ُ�M(j��n)һ���������������棻

3�� �����L(zh��ng)��Ͷ�Y�Ы@�棻

4�� ������(du��)�ڃ�(n��i)�ڃr(ji��)ֵ���Ծ��������x���ۿەr(sh��)��ُ����ϣ����Ʊ��

5�� ż���M(j��n)�д�����ُ���������TҲ��(hu��)ͨ�^�����l(f��)�в���ϣ���Ĺɷݣ�����е�Ԓ�����M��ʹ����������

��I(y��)��(n��i)�ڃr(ji��)ֵ

�M�ܲ������ҽ�(j��ng)��Մ?w��)���I(y��)��(n��i)�ڃr(ji��)ֵ���҂�߀�ǟo�����V�ゃ����ϣ�������f��˾��Ʊ�Ĵ_�Ѓr(ji��)ֵ�����ң���(sh��)�ϣ���(du��)�κι�Ʊ������ˣ��������҂�������һ��(g��)�����Ĺ�Ӌ(j��)���҂�?c��)?010�����Ȉ�(b��o)�������������(g��)���أ��҂���������һ��(g��)���Ե��������҂���(du��)����ϣ�������f��˾�ă�(n��i)�ڃr(ji��)ֵ�M(j��n)�й�Ӌ(j��)���P(gu��n)�I���P(gu��n)���@��(g��)���}��ӑՓ��(hu��)��113-114��M(j��n)���������٬F(xi��n)��

���@�(du��)�ɂ�(g��)�����������M(j��n)�и��£�2015���҂���ÿ�ɬF(xi��n)���Ͷ�Y����8.3%����159794��Ԫ�������҂����еĿ�����Ϲɷ����Ј�(ch��ng)�ăr(ji��)ֵ���������҂����S��������ٍ�X——�������U(xi��n)���N����——ÿ����������2.1%��ÿ��12304��Ԫ���ڵڶ���(g��)�����У��҂����҂����е�Ͷ�Y������Ϣ����Ϣ����?y��n)������?hu��)�a(ch��n)���؏�(f��)Ӌ(j��)���ֵ����Ӌ(j��)���҂�������r(sh��)���҂��۳����е���I(y��)�_�N����Ϣ�����f�M(f��i)�����N���ٔ�(sh��)�ɖ|��(qu��n)�棬�����۳����ö���Ҳ�����f���҂�Ӌ(j��)����Ƕ�ǰ���롣

��������Ķ�����ʹ��б�w������?y��n)��҂���һ�μ��뱣�U(xi��n)���N�I(y��)��(w��)���롣��(d��ng)�҂������B����ϣ�������f��˾�ɂ�(g��)֧���Զ������ص���ֵ�r(sh��)��֮���ԛ]��Ӌ(j��)���ڃ�(n��i)������?y��n)��҂����U(xi��n)�I(y��)��(w��)�ĽY(ji��)�����ܞ�(z��i)�y���w������Ӱ푡�����]���Z�L(f��ng)�͵����҂���(hu��)�@���S�������(r��n)������һ��(ch��ng)���(z��i)�y�͕�(hu��)�a(ch��n)��̝�p�����˱��ص��U���҂����̘I(y��)���룬�҂�һ؞�ٶ����U(xi��n)�I(y��)��(w��)��(hu��)ӯ̝ƽ�⣬�Ķ��ڵڶ���(g��)���ص����Ӌ(j��)���к��Ա��U(xi��n)�I(y��)��(w��)���е�����͓pʧ��

���죬�҂��ı��U(xi��n)�I(y��)��(w��)�ܿ��ܸ���(w��n)������?y��n)������ʮ��ʮ��ǰ���҂����͞?z��i)�y׃�ò���ô��Ҫ���O�����չ�������҂���Ҫ�����Դ�ĘI(y��)��(w��)���������@���ֵĵڶ��Σ�ȥ�꣬���U(xi��n)���N�������҂�ÿ��12304��Ԫ��������ؕ�I(xi��n)��1118��Ԫ�����^ȥ��ʮ���У����U(xi��n)���N����ƽ��ÿ���_(d��)��ÿ��1434��Ԫ�������҂��A(y��)Ӌ(j��)��֮��Ĵ�����ж���(hu��)�A���������㑪(y��ng)ԓ�J(r��n)�R(sh��)�������U(xi��n)���N�I(y��)��(w��)���κ�һ�궼�п��ܟo���ɈD���Ǵ�ٍ��

��1970���ԁ����҂���ÿ��Ͷ�Y��18.9%��������L(zh��ng)�����L(zh��ng)�����루�����ڵ�һ������һ��ı��U(xi��n)���N�I(y��)��(w��)���룩�����L(zh��ng)���_(d��)��23.7%������ϣ�������f��˾�Ĺ�Ʊ�r(ji��)���ڽ�����45�꣬���L(zh��ng)�ٶ��c�҂��ɷN���y(c��)����ֵ�dz����Ʋ������ɺϡ���������ϲ�gͨ�^�@�ɂ�(g��)�I(l��ng)��ȥ�������棬�����҂�����ҪĿ��(bi��o)�ǽ����P(gu��n)�ڠI(y��ng)�I(y��)����(r��n)�ɏ�(f��)�Ƶ�ģ�͡�

�F(xi��n)�ڣ��҂����҂��IJ�������ȥ�z��4��(g��)��Ҫ���T���c�������T��ȣ�����ÿ��(g��)���н�Ȼ��ͬ���Y�a(ch��n)ؓ(f��)�������������c(di��n)���ҺͲ����(hu��)ҕ����?y��u)��Ă�(g��)��(d��)���ĘI(y��)��(w��)���M�ܰ���������ͬһ����������Ҫ�ͳ־õĽ�(j��ng)��(j��)��(y��u)��(sh��)�����҂���Ŀ���Ǟ����ṩ�҂�?c��)��ゃ��λ���ϕ?hu��)ϣ���@ȡ����Ϣ�������ゃ�Lj�(b��o)����(j��ng)�����҂���ȱϯ�ɖ|�����e����(d��ng)���҂����]�п��]���ゃ���Q��(w��)����

���U(xi��n)

�ȿ������U(xi��n)�ИI(y��)���ԏ��҂�?c��)?967����860�f��Ԫ�ăr(ji��)����ُ�ˇ�(gu��)���r����������ù�˾��(gu��)�һ��(z��i)�c���±��U(xi��n)��˾�ԁ����@��(g��)�ИI(y��)��ؔ(c��i)�a(ch��n)-�����U(xi��n)��P/C����֧�����Ƅ�(d��ng)�҂��U(ku��)���Ą�(d��ng)�����ڣ����죬�ă���ֵ���㣬��(gu��)���r��������������ؔ(c��i)�a(ch��n)-�����U(xi��n)���U(xi��n)��˾�����H��ˣ����ă�(n��i)�ڃr(ji��)ֵ�h(yu��n)���҂�?c��)ڕ��б��_(d��)����Щ��

�҂�ϲ�gP/C�ИI(y��)��ԭ������?y��n)����Ľ?j��ng)��(j��)���c(di��n)��P/C�ИI(y��)�ijб�������ȡ��(d��n)���M(f��i)������ŕ�(hu��)֧�����r����һЩ�O�˵������У�����ijһλ���˵��¹��a(b��)����֧���������������L(zh��ng)�_(d��)�Î�ʮ�ꡣ�@�N“�F(xi��n)����ȡ���S��֧��”��ģʽP/C��˾����һ��P�F(xi��n)���҂��Q֮�鸡����@Щ�X��K����(hu��)�M(j��n)��e�˵Ŀڴ�����ͬ�r(sh��)���@Щ�б��˿������@Щ���������Լ��\���档�mȻ��(g��)�˵ı��U(xi��n)�κ��a(b��)��������ػأ�������(g��)�б��C(j��)��(g��u)�Ĺ��_��ͨ��Ʊ���~�s������һ��(g��)�c��(d��n)���M(f��i)�������P(gu��n)������(du��)��(w��n)����ˮƽ����ˣ��S���҂���˾�ĘI(y��)��(w��)���L(zh��ng)���҂��Ĺ��_��ͨ��ƱҲ�����L(zh��ng)���҂������L(zh��ng)֮·��������ĈD����ʾ��

��Ҫ�ڸ�����ϫ@ȡ����������^���y��һ���棬�����͆T���U(xi��n)��˾���S�����҂��@�ӵČ��I(y��)������˾���ѽ�(j��ng)�ڸ������L(zh��ng)����(gu��)���r�����U(xi��n)��˾���ٱ��U(xi��n)�I(y��)��(w��)�c�����(sh��)��?y��n)鸡�������»�����������Ͷ���ĺ�ͬ���P(gu��n)������҂�?c��)ڸ�����������½��ĕr(sh��)�r(sh��)�������@����(hu��)׃��ʮ�־�������翴���ٶȲ���(hu��)���^ÿ�����L(zh��ng)3%���������҂����U(xi��n)��ͬ����Ȼ���Ծ����@�ӣ��҂������ܳ��܌�(du��)���Y��Ŀ��ٵĻ��߶��ڵ�������?y��n)��@Щ�������(du��)���҂��ĬF(xi��n)���YԴ���fʮ����Ҫ���@��(g��)�Y(ji��)��(g��u)���˞��O(sh��)Ӌ(j��)�ģ�Ҳ�Dz���ϣ����(j��ng)��(j��)����������Ҫ��һ��(g��)�ɷ֡��@��(g��)�Y(ji��)��(g��u)���h(yu��n)����(hu��)���ŗ���

����҂��ē�(d��n)���M(f��i)���^���҂����л��M(f��i)����K�pʧ�Ŀ��ͣ���ô�҂�����(hu��)����һ��(g��)�б�ӯ�������@Щ����(hu��)�����҂��Įa(ch��n)Ʒ�a(ch��n)����Ͷ�Y���롣��(d��ng)�@�ӵ�����(r��n)��ٍȡ֮���҂��͕�(hu��)�M��������@�N���M(f��i)�õ����Y�𣬮�(d��ng)Ȼ����õĽY(ji��)���ǣ��҂��܉���?y��n)��@�P�Y����ٍЩ�X��

���ҵ��ǣ��@�Nϣ�����гб��˶���(sh��)�F(xi��n)�@�N���ýY(ji��)�����������l(f��)���˘I(y��)��o���ĸ�(j��ng)��(zh��ng)�ք�(sh��)����˄��ҵ�����(d��o)�����r(sh��)�����l(f��)P/C�ИI(y��)����һ��(g��)���wȥ����һ��(g��)�dz���(y��n)�صijб��pʧ���@�N�pʧ����(sh��)�H�ϣ��Ǯa(ch��n)�I(y��)���˾S����l(f��)���Ј�(ch��ng)��֧���ġ��и�(j��ng)��(zh��ng)�����л������Ј�(ch��ng)�����܉��C���U(xi��n)�a(ch��n)�I(y��)�����^����������(gu��)�ИI(y��)�r(sh��)����߀���܉�S�ַ�ζ�Ěvʷӛ䛣��������Y�a(ch��n)��ֵ��ٍȡ��������ˮƽ�Ļ؈�(b��o)���M���@Щ�l(f��)���Y�����@�õ��������ИI(y��)���й�˾���ڹ����ġ��@������(g��)����F(xi��n)�ڶ��ڑ�(y��ng)��(du��)�ĺ��L(zh��ng)�ĵ������ڌ�(sh��)�H�ϴ_�J(r��n)��һ�c(di��n)���ڸ�������ܫ@ȡ��������δ����ꌢ��(hu��)���m(x��)�p�٣���ː����˳б������挦(du��)�����憖�}����(d��ng)�a(ch��n)�I(y��)�ɹ���δ��ʮ���»������^ȥ��ʮ��߀�͕r(sh��)���@��һ��(g��)Ͷ�Y�ĺÙC(j��)��(hu��)�����䌦(du��)����Щ��(du��)���ٱ��U(xi��n)ʮ���I(y��)�Ĺ�˾���f��������ˡ������@�݈�(b��o)���ǰ�ἰ��һ�ӣ�����ϣ�������f��˾��Ŀǰ��ֹ���ѽ�(j��ng)�B�m(x��)13�걣�������Z����(r��n)���҂��@��(g��)�A�εĶ�ǰ���뿂Ӌ(j��)262�|��Ԫ���Dz�����һ��(g��)żȻ����(y��n)����L(f��ng)�U(xi��n)�u(p��ng)�����҂�?n��i)����ı��U(xi��n)��(j��ng)�킃���ճ��P(gu��n)ע���c(di��n)������֪��ʲô�r(sh��)��Ĺ�Ʊ����(d��ng)���Ѓr(ji��)ֵ�ģ�ӯ��Ҳ������?y��n)�̫�͵ij��Z����(r��n)��Ѫ���o�w�����еijб��˶��ܽo���ǘӵĿ��^���Z���ڲ���ϣ�������f��˾�@��һ��(g��)���y(t��ng)������f�sȫ���ĵ��L(f��ng)��

��ô�҂��Ĺ�Ʊ����(d��ng)�����Ӱ��҂��Ĺ�����ֵ���أ���(d��ng)����ϣ�������f��˾Ӌ(j��)���~��r(ji��)ֵ�ĕr(sh��)���҂���ȫ�������������(w��)һ�ӱ��۳��������҂�������֧�����Dz����a(b��)���������ǰѸ����ȫ����ͬ�ڂ���(w��)���Dz����_�ģ������Ա�ҕ��һ��(g��)���D(zhu��n)��ÿ���҂�����Ҫ֧��һЩ�ճ��_֧�͂���(w��)���@Щ֧���О�p���˸����2015���245�|��Ԫ������г��^600�f�������Á�֧������(w��)�ġ�����ÿһ�죬�҂��_�l(f��)�µĘI(y��)��(w��)����Ҳ��(hu��)�ܿ�a(ch��n)���I(y��)��(w��)�Ă���(qu��n)�������Ӹ����

���������dzɱ������ͳ��m(x��)�Եģ������҂����ŵ��ǘӣ���ô�@�(xi��ng)ؓ(f��)�����挍(sh��)�r(ji��)ֵ����(hu��)�����ڕ�(hu��)Ӌ(j��)����Ӌ(j��)�������ؓ(f��)���r(ji��)ֵ������һ��Ԫ����(sh��)�H�����h(yu��n)����(hu��)�x�_�@��(g��)����——��?y��n)鿂�?hu��)���µĘI(y��)��(w��)�����������@����ȫ��ͬ�ړ���һ��Ԫ——Ȼ������͕�(hu��)��ʧ��Ȼ�����@�ɷN��ͬ��ʽ��ؓ(f��)�����s��ͨ�Õ�(hu��)Ӌ(j��)��(zh��n)�t�б�ҕ�������

�ܲ��ֵ����˵��@һ������ؓ(f��)���ǃr(ji��)ֵ155�|��Ԫ��“���u(y��)”�Y�a(ch��n)���҂�?c��)ڱ��U(xi��n)��˾ُ�I���U(xi��n)�r(sh��)�a(ch��n)�����@�܉������~��r(ji��)ֵ���ںܴ�̶��ϣ��@�N���u(y��)�������҂�?y��u)鱣�U(xi��n)��˾�@�õĸ����������֧���ăr(ji��)��Ȼ������(du��)���u(y��)�M(j��n)�еĻ��M(f��i)�������挍(sh��)�r(ji��)ֵ֮�g�]��(li��n)ϵ�����磬���һ��(g��)���U(xi��n)��˾�S���L(zh��ng)�ڵġ��߽��~�ēpʧ����ô�κΕ�������u(y��)�Y�a(ch��n)���Z����(y��ng)ԓ��ҕ����o�r(ji��)ֵ����Փ��ԭʼ�ɱ������Ƕ��١�

���\(y��n)���ǣ�����ϣ���������@�ӡ������������ţ��҂����U(xi��n)��˾��“���u(y��)”���������н�(j��ng)��(j��)�r(ji��)ֵ�ģ�����߀��(hu��)�h(yu��n)�h(yu��n)�س��^���Ěvʷ�r(ji��)ֵ������҂��܉�����@�ӵĹ�˾���҂�����(hu��)����ȥ֧�������ĸ������(sh��)�ϣ������е�155�|��Ԫ——�҂�?c��)ڱ��U(xi��n)�I(y��)��(w��)�����̘I(y��)���u(y��)�������ģ�2000��ĕr(sh��)���ѽ�(j��ng)���҂��ĕ����ᵽ�^��Ȼ���S���҂����������ĸ���(d��ng)���F(xi��n)�ڣ����ăr(ji��)ֵ��һ��(g��)ԭ��——һ��(g��)��ʲô�҂����Ų���ϣ���ă�(n��i)���̘I(y��)�r(ji��)ֵ����^���~��r(ji��)ֵ�ľ��ԭ��

* * * * * * * * * * * *

����ϣ�����������ı��U(xi��n)��(j��ng)��(j��)ģʽ֮���Դ��ڣ�����?y��n)��҂���һЩ�?y��u)��ĵĹ����ߣ���������һ�N��(y��n)��đB(t��i)��ȥ�\(y��n)����һ�N�O�y��(f��)�Ƶ��̘I(y��)ģʽ���ҁ����ゃ��BһЩ��Ҫ���T

���ȣ�������~����ߵ�����Ajit Jain�����IJ���ϣ��?�����f�ٱ��U(xi��n)��˾��Ajit���ڌ�(du��)һЩ�����˸����]��ʲô�dȤ���ߛ]���Y�����ܵı��U(xi��n)�M(j��n)��Ͷ�������M(j��n)��Ͷ���ǿ��Ǽ��������ٶȡ��Q�������ǻ���һ��������Ҫ���ǣ��ڱ��U(xi��n)�磬��������һЩ�c����ͬ���뷨�����ǣ�������(hu��)����ϣ���������YԴ�����m��Σ�C(j��)��(d��ng)�С�

��(sh��)�ϣ�����ϣ����Ҏ(gu��)���L(f��ng)�U(xi��n)�ϵķ����Ƚ^�ֱ��U(xi��n)��˾Ҫ���ء����磬������U(xi��n)��˾����һ��(ch��ng)�ش��(z��i)�y�Гpʧ2500�|��Ԫ���@���DZ��U(xi��n)�I(y��)�����ֹ����r��?sh��)���������ô����ϣ������һ��(g��)���w�����������@һ���Ҫ�@�ø�������棬��?y��n)�ԓ��˾�ĘI(y��)��(w��)����ʮ�֏V���҂�ҲҪ��(zh��n)���ԣ�ĬF(xi��n)�������ڲ���(d��ng)����Ј�(ch��ng)���ҵ���ǰ���ĘI(y��)��(w��)�C(j��)��(hu��)���c��ͬ�r(sh��)��һЩ��Ҫ�ı��U(xi��n)��˾���ٱ��U(xi��n)��˾����(hu��)���R���ֆ��}�������l�R�Ʈa(ch��n)��

1986����ǂ�(g��)������Ajit���M(j��n)�˲���ϣ�����k���ң��Ǖr(sh��)���������]��һ�c(di��n)���U(xi��n)�I(y��)����Ľ�(j��ng)�(y��n)���M����ˣ����U(xi��n)��˾������Mike Goldberg߀���������ٱ��U(xi��n)�I(y��)��(w��)�����@�N�Ą�(l��)���Ƅ�(d��ng)�£�Ajit�ڱ��U(xi��n)���¶�^�ǣ����Һܿ��Ů��ʣ��鲮��ϣ����˾�@���˾��~�����롣

* * * * * * * * * * * *

�҂�߀������һ��(g��)���U(xi��n)�I(y��)�ľ��^——ͨ���ٱ��U(xi��n)��˾��ԓ��˾��Tad Montross������

���|(zh��)�ϣ�һ��(g��)�\(y��n)�з�(w��n)���ı��U(xi��n)��˾��Ҫ�����Ĵ�Ҏ(gu��)�t������������1��������һ�Е�(hu��)���ΰl(f��)���pʧ���L(f��ng)�U(xi��n)����2������(du��)���ܰl(f��)�����L(f��ng)�U(xi��n)�M(j��n)��֔(j��n)���u(p��ng)�����A(y��)Ӌ(j��)���ܰl(f��)���ēpʧ����3�����O(sh��)�ñ��M(f��i)����һ����ԣ����M(f��i)��Ҫ�Ը��ڿ��ܰl(f��)���ēpʧ���\(y��n)�I(y��ng)��Ҫ�Ŀ��ͣ���4���������ڟo���@�ú��m���M(f��i)�ĕr(sh��)����֡�

�S�ౣ�U(xi��n)��˾���܉�����ǰ���lҎ(gu��)�t���s�����˵��ėl�������o���ᗉ��(j��ng)��(zh��ng)��(du��)�ֶ�ȥ�e�O��(zh��ng)ȡ�ĘI(y��)��(w��)��������Ԓ�f��“�e�˶��������҂�ҲҪȥ��”���ܶ��ИI(y��)�������@��(g��)���}�������@��(g��)���}�ڱ��U(xi��n)�ИI(y��)�Ȟ�ͻ����

Tad�s�܉������@�ėl�����ĘI(y��)��(j��)���F(xi��n)���w�F(xi��n)���@Щ���������I(l��ng)��(d��o)�£�ͨ���ٱ��U(xi��n)��˾�ľ��~�����ı��F(xi��n)һֱ������ɱ����҂��A(y��)Ӌ(j��)�@�N��r���^�m(x��)���҂���(du��)ͨ���ٱ��U(xi��n)��˾�ć�(gu��)�H�ˉ��ٱ��U(xi��n)�I(y��)��(w��)ʮ�֝M�⡣���҂�1998����ُ�˹�˾�ԁ�������һֱ���ַ�(w��n)�������m(x��)��ӯ����

���^��ُ�Iͨ���ٱ��U(xi��n)��˾���ú���Ҳ���F(xi��n)��һЩ���}���@һЩ�u(p��ng)Փ��——�������Լ��������ҷ���һ��(g��)�ܴ���e(cu��)�`�����^�@һ���ѽ�(j��ng)�^ȥ�ˣ�ͨ���ٱ��U(xi��n)��˾���f��һ��(g��)��ؐ��

* * * * * * * * * * * *

����������T�����U(xi��n)��˾������·�R˹���F(xi��n)�ڹ����������T�����U(xi��n)��˾����18�q���M(j��n)���˹�˾����ֹ��2014�꣬���ѽ�(j��ng)�鹫˾����(w��)��53�ꡣ1993�꣬����ɞ��˹�˾��CEO�������Ժ�ԓ��˾�w�ٰl(f��)չ����������Ҳ�]�б�������õĽ�(j��ng)���ˡ�

1951��2�£��ҵ�һ�� �f�����T�����U(xi��n)��˾���ұ�ԓ��˾������������U(xi��n)���^�ľ�ɱ���(y��u)��(sh��)�o���@���ˡ���(d��ng)�r(sh��)�Ҿ�֪�����@��(g��)��˾һ����(hu��)��@�ɹ���

�]����ϲ�g�I܇�U(xi��n)�����ǎ�ÿ��(g��)�˶�ϲ�g�_܇����(du��)�S���ͥ���ԣ��o܇Ͷ�ı��U(xi��n)��һ��(g��)��ͥ�ľ��_�N����(ch��)�(du��)��ͥ�����Ǻ���Ҫ��——ֻ�еͳɱ��ı��U(xi��n)��˾�ŕ�(hu��)�ṩ�@�N�I(y��)��(w��)�����ԣ�����40%��������x���@ƪ���º�����������T�����U(xi��n)��˾�ı��U(xi��n)�I(y��)��(w��)��ʡ���X�����ԣ���ֹͣ��x�����geico.com���ߓܴ�800-368-2734��

�����T�����U(xi��n)��˾�ijɱ���(y��u)��(sh��)�����܉���m(x��)�U(ku��)���Ј�(ch��ng)���~����Ҫԭ��1995�겮��ϣ��?�����f��˾��ُ���ĕr(sh��)�������Ј�(ch��ng)���~ֻ��2.5%������2015���Ј�(ch��ng)���~�_(d��)����11.4%���������T�����U(xi��n)��˾�ĵͳɱ��ɞ���������(j��ng)��(zh��ng)�o����Խ�����ϡ�

�҂��ļ�����“gecko”����ƣ��ظ��V����(gu��)�������T�����U(xi��n)��˾���ӎ�������?n��i)�ʡ�X����ϲ�g ���@��(g��)С�һ���_(d��)����Ϣ��“ֻҪ15��犾��܉����ʡ15%���߸������܇���U(xi��n)��”�����^����(hu��)����ô�ׂ�(g��)�۰l(f��)���}���ˡ��ҵ�һ��(g��)���Ѿͺ����f�^��һЩ�܉��fԒ�Ą�(d��ng)�����Մ���^���U(xi��n)��Ҳ����(hu��)ӑՓ�����Ć��}����

* * * * * * * * * * * *

�҂����˓����@����(g��)��Ҫ�ı��U(xi��n)��˾��߀��һЩ������С��˾�������еĴֶ��ڱ��U(xi��n)�������ڑ����ظ����Լ���(y��ng)ԓ�������顣���w���f���@Щ��˾�l(f��)չ�dz��ã���(w��n)����ӯ���������^ȥ��ʮ��������ı��U(xi��n)�I(y��)��(w��)�Ы@����29.5�|��Ԫ������(r��n)��ͬ�r(sh��)�������17�|��Ԫ���L(zh��ng)��86�|��Ԫ���������Ҷ��ܿ����@Щ��˾���������I(l��ng)��(d��o)�ߡ�

��������ǰ���҂������˲���ϣ�������f���Ᵽ�U(xi��n)��˾��“BHSI”�����҂�Ҳ���������@��(g��)�(du��)���С��҂���һ��(g��)�Q������Peter Eastwoodȥ�����@��(g��)��˾���@��һ��(g��)ȫ������e�룺����ϣ�������f���Ᵽ�U(xi��n)��˾����ȱ��M(f��i)���ѽ�(j��ng)�_(d��)��10�|��Ԫ��������Peter���I(l��ng)��(d��o)�£��������ɞ鱣�U(xi��n)�I(y��)���I(l��ng)�^��֮һ��

�@��һЩ�Q������������ֵ��������ĸ�����

����ϣ����(y��u)��Ľ�(j��ng)���ˡ���ɫ�Ľ����������S�ચ(d��)�ص��̘I(y��)ģʽ�ڱ��U(xi��n)�I(y��)�н����˾�����ϣ����ڱ��U(xi��n)��e��һ���N�����ļ��Ϟ鲮���R���Ĺɖ|�������˾���Y�a(ch��n)�������@���Y�a(ch��n)߀��(hu��)�S���r(sh��)�g������ֵ��

�ܱO(ji��n)�ܵ��Y���ܼ��͘I(y��)��(w��)

�҂�����Ҫ�I(y��)��(w��)�ЃɉK��BNSF and BHE���������ڹ�ͬ�ă�(y��u)�c(di��n)�����������@Щ���|(zh��)�ֺ��҂������ĘI(y��)��(w��)��һ�ӡ������҂��������ĸ��(xi��ng)�y(t��ng)Ӌ(j��)��(sh��)��(j��)���҂�GAAP��(zh��n)�t�µ��Y�a(ch��n)ؓ(f��)������������з��x���������@�����ІΪ�(d��)��Մ��

������һ��(g��)��Ҫ�Ĺ�ͬ���c(di��n)���nj�(du��)�L(zh��ng)�ڵġ��ܱO(ji��n)�ܵ��Y�a(ch��n)�M(j��n)�д���Ͷ�Y���@Щ�Y�a(ch��n)�����ɴ�Ҏ(gu��)ģ�L(zh��ng)�ڂ���(w��)֧�Σ����Dz��Dz���ϣ����(d��n)�����@Щ�Y�a(ch��n)����Ҫ�҂��M(j��n)�����J֧�֣���?y��n)鼴ʹ�?j��ng)��(j��)��r���ã�������ӯ��Ҳ���a(b��)����������ؓ(f��)�������磬ȥ�꣬���F·��(j��ng)��(j��)���������r�£�BNSF����Ϣ���ϱ��ʳ��^��8��1���҂���(du��)����Ϣ���ϱ��ʵĶ��x�Ƕ�ǰ����/��Ϣ�������Ƕ�Ϣ���f�����Nǰ����(r��n)/��Ϣ���M�ܺ��߲Ž�(j��ng)������ʹ�ã������҂��J(r��n)���@�N�������ںܴ�Ć��}����

�c��ͬ�r(sh��)���ڌ�(du��)��BHE���Ѓɂ�(g��)�����܉��C��˾���κ���r�¶��܉�֧������(w��)֧������һ��(g��)�ںܶ�Ĺ����I(y��)�(xi��ng)Ŀ��ʮ�ֳ�Ҋ����˥�����棬�@Щ�������@Щ��˾�ṩ�Ī�(d��)���~�����(w��)���ڶ���(g��)ֻ���҂������ׂ�(g��)�ٔ�(sh��)�Ĺ����I(y��)�(xi��ng)Ŀ�����У��������Դ���ӻ����@�ӿ����҂�������?y��n)�һ��(g��)��һ�O(ji��n)�ܙC(j��)��(g��u)�����ܓpʧ���҂��@�õĴ����棬�ܶ������ڏ�(qi��ng)���ĸ�w��˾�����еľ�(y��u)��(sh��)������һЩ�a(b��)�䣬�@�Ӿ�BHE������һЩ���õķֹ�˾�����������Ă���(w��)�ɱ����@Щ�҂����҂��ĵ�ͫ@���˺ܴ�����档

������֪��ȥ��BHE��BNSF�@�ɼҹ�˾���M(f��i)��116�|��Ԫ�������b���ϣ���(du��)����(gu��)�ij��Ѓ�(n��i)���Y(ji��)��(g��u)��������Ҫ��ؕ�I(xi��n)��ֻҪ�����܉���Z����������؈�(b��o)����ô�҂���Ը�����@�ӵ�Ͷ�Y�����^ǰ����ǣ��҂���(du��)δ����Ҏ(gu��)���н^��(du��)�����ġ�

�҂����@�N�����ģ����H�������҂������^ȥ�Ľ�(j��ng)�(y��n)�����ҁ������҂���(du��)���(hu��)�������J(r��n)�R(sh��)——���(hu��)���h(yu��n)����(hu��)��Ҫ�@�N��(du��)�ڽ�ͨ����Դ�ľ�Ͷ�Y���_���Y��(w��n)������һЩ��Ҫ���(xi��ng)Ŀ����(du��)�������T��������ͬ�r(sh��)�����@Щ�(xi��ng)Ŀ��Ͷ�Y��(du��)�҂�����Ҳ��ʮ�������ģ��������҂��A����������������Ρ�

�����ăr(ji��)�����@Щ֧���߂����d����Ҫԭ���ڐۺ��A�ݣ�BHE��ƽ�����ۃr(ji��)��5��/ǧ�ߕr(sh��)��Alliant��ԓ�ܵ���һ��(g��)��Ҫ��������Դ�����r(ji��)��9.3���֡��@����һЩ���Ը����ݵĿ��M(j��n)�б��^�ăr(ji��)��(sh��)��(j��)����(n��i)����˹����9���֡����K����9.3���֡������Z˹��9.7���֡������K�_(d��)��9.7���֡���(gu��)�ҵ�ƽ���r(ji��)������10.4���֡��҂��ĵ׃r(ji��)���҂���н�A�ӵ��������һЩ�~������档

��(du��)��BNSF���ԣ����ăr(ji��)����y��һЩ��Ҫ���F·��˾ȥ�M(j��n)�б��^����?y��n)������(c��)��\(y��n)ݔ؛����\(y��n)ݔ����Ϻ�������˾��������IJ��Ȼ���������ṩδ�ӹ��Ĵ�ʩ��ȥ���҂����������3����ÿ��ÿ���Ȼ�������Ă�(g��)��Ҫ������(gu��)�F·�͑�������\(y��n)ݔ�M(f��i)�����ٱ��҂���40%����4.2���ֵ�5.3���ֲ��ȡ�

BHE��BNSF��˾�ѽ�(j��ng)�ɞ�����(gu��)��Դ�Ѻ��ͮa(ch��n)�I(y��)���I(l��ng)�^�����L(f��ng)���l(f��)늮a(ch��n)�I(y��)�ϣ��]���Ă�(g��)���܉��^�ۺ��A�ݣ�ȥ���҂����a(ch��n)���L(f��ng)��ஔ(d��ng)���҂��F·����������47%�����������L(f��ng)��(xi��ng)Ŀ����(hu��)�@��(g��)ָ��(sh��)��2017���_(d��)��58%����

BNSF��������һ���F·��˾һ�ӣ��H�H��һ�Ӂ��IJ��Ϳ���һ����؛���Ƅ�(d��ng)500�ס��@�ȿ�܇����Դ�����ʸ���4�������ң�����Ҫ���ǣ��F·�\(y��n)ݔ�p���˸��ٹ�·�ē�����r�͇�(y��n)�ض�܇�������ľ��_�N��

�@����BHE��BNSF��һЩ��Ҫ��(sh��)��(j��)��

��Ŀǰϣ����2016��BHE�����Ӷ������棬����BNSF�����ڽ��͡�

����I(y��)������(w��)�I(y��)�����ۘI(y��)

�҂�ҪԔ��(x��)��Մ?w��)�����ϣ�����@���֘I(y��)��(w��)��r���҂�����һ��ԓ�I(y��)��(w��)���T���Y�a(ch��n)ؓ(f��)�����͓p�����

�Y�a(ch��n)ؓ(f��)����12/31/15����λ�����f��Ԫ��

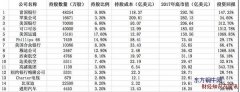

�p�������λ�����f��Ԫ��

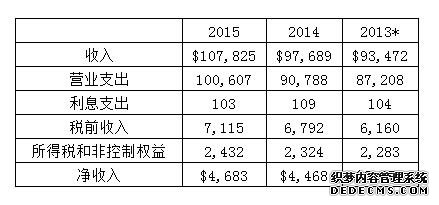

*�ѽ�(j��ng)�����˲������R�ɼ��F(tu��n)���U�I(y��)��(w��)��2013�����룬�F(xi��n)���@���֘I(y��)��(w��)��֧��Ӌ(j��)���˽��ںͽ��ڮa(ch��n)Ʒ���T��

�҂�����(j��)һ���(hu��)Ӌ(j��)���J(r��n)ԭ�t�ó�����֧��Ϣ�ڵ�38퓡����֮�£��ϱ��еĠI(y��ng)�I(y��)֧�����Ǹ���(j��)һ���(hu��)Ӌ(j��)���J(r��n)ԭ�tӋ(j��)��ģ���?y��n)����]�а���ijЩ��ُӛ�~�(xi��ng)Ŀ����Ҫ��һЩ�o���Y�a(ch��n)�Ĕ��N�����҂��@��������?y��n)���������J(r��n)�齛(j��ng)�^�@���{(di��o)����Ĕ�(sh��)�ֱ�һ�㹫�Õ�(hu��)Ӌ(j��)ԭ�t��(sh��)��(j��)���ܾ��_��ӳ�������ИI(y��)��(w��)�Č�(sh��)�H��֧��r��