�ә�(qu��n)ƽ�����Y�a(ch��n)��������ʲô���ә�(qu��n)ƽ�����Y�a(ch��n)���������Ӌ(j��)��

admin

�ә�(qu��n)ƽ�����Y�a(ch��n)��������ʲô

�ә�(qu��n)ƽ�����Y�a(ch��n)�������Ǻ�����I(y��)ӯ��������һ��(g��)�dz���Ҫ��ؔ(c��i)��(w��)�ί������u(p��ng)�r(ji��)��˾������\(y��n)�ùɖ|�Y���@ȡ����Ч�����@���ăr(ji��)ֵ�����܉�ӳ����I(y��)��һ���ĕ�(hu��)Ӌ(j��)���g��(n��i)��ÿһ��(g��)��λ�ɖ|��(qu��n)���܉�(l��i)�ă�����(r��n)ƽ��ˮƽ�����܉��ʾ��I(y��)�����ùɖ|Ͷ�Y�Ļ��A(ch��)�τ�(chu��ng)������(r��n)������r�������(sh��)ֵԽ�ߣ����f(shu��)����˾��ӯ������Խ��(qi��ng)���܉�o�ɖ|����(l��i)�Ļ؈�(b��o)��Ҳ��(hu��)Խ�ߡ�

���y(t��ng)��Ӌ(j��)�㷽�������Ã�����(r��n)������ĩ���Y�a(ch��n)�����ǣ��F(xi��n)�ڵ�Ӌ(j��)�㷽�����]�����Y�a(ch��n)��ؓ(f��)���ڕ�(hu��)Ӌ(j��)���g��(n��i)�Ą�(d��ng)�B(t��i)׃�����������¹ɰl(f��)�С��ּt����ُ(g��u)��Ʊ�Լ���ɵȵ�Ӱ푃��Y�a(ch��n)׃��(d��ng)���أ�Ŀǰ�����ѽ�(j��ng)�γ���һ��(g��)���^��ɵ�Ӌ(j��)�㹫ʽ��

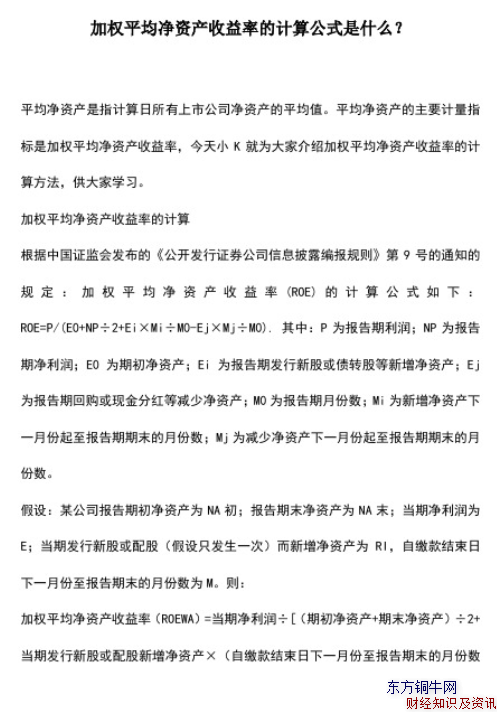

�ә�(qu��n)ƽ�����Y�a(ch��n)������=��(d��ng)�ڃ�����(r��n) ÷ [���ڳ����Y�a(ch��n) + ��ĩ���Y�a(ch��n)÷ 2 + �������Y�a(ch��n)�{(di��o)���(xi��ng)]

���������Y�a(ch��n)�{(di��o)���(xi��ng)=��(d��ng)�ڰl(f��)���¹ɻ�����������Y�a(ch��n) × (���U��Y(ji��)������һ�·�����(b��o)����ĩ���·ݔ�(sh��)- ����(sh��)��(g��)�·�) ÷ 12

����һ��ָ��������(g��)�£���ζ������°l(f��)�ɷݵ��Y���ڕ�(hu��)Ӌ(j��)��ȃ�(n��i)�](m��i)�НMһ�꣬�t����Ҫ���Ռ�(sh��)�Hʹ�Õr(sh��)�g����(qu��n)���{(di��o)����Ҳ�����f(shu��) ����һӋ(j��)���^(gu��)�̮�(d��ng)�У���Ҫ��Ӌ(j��)�������(g��)�R�����g��ƽ�����Y�a(ch��n)��Ȼ�����Ã�����(r��n)̎��ƽ�����Y�a(ch��n)���Ķ��õ��ә�(qu��n)ƽ�����Y�a(ch��n)�����ʣ��@�ӿ��Ը���(zh��n)�_��ӳ����˾������(g��)��(hu��)Ӌ(j��)��ȃ�(n��i)���Y�a(ch��n)׃��(d��ng)��r��ӯ����r�������@�ӵĹ�˾�Ժ��Ը����u(p��ng)����˾����F(tu��n)�(du��)�挦(du��)��(f��)�s�Ĺə�(qu��n)�Y(ji��)��(g��u)׃��(d��ng)�r(sh��)��ʹ�ùɖ|�Y��a(ch��n)������(r��n)��r��

�ә�(qu��n)ƽ�����Y�a(ch��n)��������ʲô���ә�(qu��n)ƽ�����Y�a(ch��n)���������Ӌ(j��)�㣿���Ͼ����P(gu��n)���@�ɂ�(g��)��(w��n)�}�Ĵ��f(shu��)���������Ӌ(j��)���^(gu��)�̮�(d��ng)�У�Ҫע���(y��n)�������P(gu��n)��ʽӋ(j��)�㣬�@�Ӳ��܉�_��Ӌ(j��)����ļә�(qu��n)ƽ�����Y�a(ch��n)�����ʸ���(zh��n)�_��

�U(ku��)չ��x��

�ͷ����¹ɖ|����ȫ��

����Ͷ�Y���ھ���x��ȫ�ģ�