�߹�Ϣ���Եă���߉�c��Ч��

admin

�߹�Ϣ��������ƱͶ�Y�в���ȱ�ٵ���ҪͶ�Y���ԣ����ͷ���������������˾������Ͷ�Y�ߵȲ���Ͷ�Y���ԣ��Լ��Ô��������߹�Ϣ����������F������Σ�

���x���߹�Ϣ���ԣ����Թ�Ϣ��������Ҫ�x��ָ���M��Ͷ�Y����Ϣ�������v�^Ŷ������һ����I�^ȥһ�����Ϣ���~�c��Ʊ�Ѓr�ı�ֵ��

�߹�Ϣ���Եă���߉

һ����f��Ʊ�ăr��׃�Ӂ����������֣���Ϣ������ӯ�����L����ֵ׃�ӡ����й�Ϣ�������ͨ�^��Ϣ�ʁ��̮�����Ϣ�ʲ��H����Ҫ���x�����ӣ�Ҳ�� Smart Beta ָ������Ҫ��һ����Ӽ��t�����ӣ���ӯ�����L������Ƿ�ӳ��Iδ���ij��L�ԣ�����ֵ׃�ӄtȡ�Q���Ј���w�����Y���Լ������Ե�׃��������Փ�ρ��f���߹�Ϣ��ӳ�˹�˾����ؔ�ՠ�r�������ĬF���ּtͨ���l���ڬF�������̘Iģʽ���I��ģʽ�����Ĺ�˾���������������й�˾����Ę�־����˹�Ϣ������Ҳ���ٔ��L����Ч�ҷ��������ӡ�

�߹�Ϣ���Ե���Ч��

�����Ô�����C�߹�Ϣ���Ե���Ч�ԣ��҂��H�Ԙ�����һ�M�߹�Ϣ�M�ϣ������˸߹�Ϣ�M�Ϻ����Cȫָ��2007-2020���g����Ӌ�����ʣ�ͬ�rҲ�������@�ɸ���ȵ������ʡ�

�߹�Ϣ�M�ϵĘ����˜�: ����ST��*ST�Ʊ���{�}��ͣ�ƹ�Ʊ�ұ��C��Ʊ��һ�������Ļ��A�ϣ��҂��Y�x�˹�Ϣ������ǰ10%�Ĺ�Ʊ����߹�ϢͶ�Y�M�ϣ�ÿ��6�º�12���{һ�}��

ͨ�^�D��Ҋ���߹�Ϣ�ʽM�ϵ��껯�����ʞ�20.34%����ͬ�r�����Cȫָ�껯�����ʃH��11.29%�������f������A���Cȫָ��

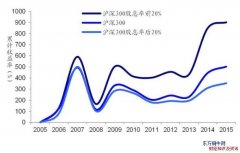

�D���߹�Ϣ�ʽM����Ӌ��ֵ���F

������Դ��Wind���߹�Ϣ�ʽM�ϱ��F���Aʾδ����Ҳ���Aʾ���ø߹�Ϣ���Ի����δ�����F��Ͷ�Y��֔�������σ��ݲ������κ�Ͷ�Y���h��

���⣬��2007/1/4-2020/1/4����ȵ������ʁ�������Փ��������߀��ţ�У��߹�Ϣ����������FҲ�����Cȫָ�����ʿ��^��

�D���߹�Ϣ�ʽM���c���Cȫָ����������ʌ���

������Դ��Wind�������^�g��2007��-2020�꣬����2020�����2020/01/07

�߹�Ϣ�ʽM�ϱ��F���Aʾδ����Ҳ���Aʾ���ø߹�Ϣ���Ի����δ�����F��Ͷ�Y��֔�������σ��ݲ������κ�Ͷ�Y���h��

��A�ɚvʷ�����������߹�Ϣ���ԵĴ_��Ч�����ǿ��^�f�f���ѡ��������ڽ�����õĭh���£��Ј�����I�������ּt���A����ߣ���ʹ�߹�Ϣ��˾�Ƀr�ϝq���ڽ������µĕr�����Ĺ�Ϣ�ɞ��˹Ƀr������֧�Ρ�

�߹�Ϣ�����Ǻ���Ͷ�Y�ߟ��ԵIJ��ԣ����۹ɡ����ɸ��ӏV�����䌍������Ј��������о��^�߹�Ϣ�@�����ԣ��l�F�������A��P�������f��Ͷ�Y�����“ʥ��”֮һ��

���Ͼ����߹�Ϣ���Եă���߉ԭ���c�߹�Ϣ���Ե���Ч���ă��ݣ���Ҫ�f�����ǣ���ֵ�ĸ߹�Ϣ�����lչ�Ĺ�˾��Ʊ�������c�Pע����

���Ͼ����߹�Ϣ���Եă���߉ԭ���c�߹�Ϣ���Ե���Ч���ă��ݣ���Ҫ�f�����ǣ���ֵ�ĸ߹�Ϣ�����lչ�Ĺ�˾��Ʊ�������c�Pע����