��؛�����f������Y����800�f��Ԫ��200�|��Ԫ�Ěv��

��؛����

���������vʷ�ϵ���������Ͷ�Y���֮һ������Ͷ�Y���x�������������\����õ���ֵ�չ�F(xi��n)��2003��6�£����������f��“����(j��ng)���K���ɾͪ�”���Ԫ������I(y��)�����О�����ˎ������L�ڳ��m(x��)���S��؈����������ӻ���Ą�(chu��ng)ʼ��������·�f��

������·�f�飺

���������ӻ���Ą�(chu��ng)ʼ�ˣ����Q��“�ʴ_����Ͷ�Yڅ�ݵ�Ͷ�Y��”��“�����������x��Ͷ�Y��”��������һλ“���ǻ���(j��ng)���K���ɾͪ�”�@���ߣ����Е������{Ⱥ�еİ��R����

����Ҏ(gu��)ģ��800�f��Ԫ��200�|��Ԫ

1933�꣬������·�f�������֥�Ӹ��һ����ͨ��ͥ���͌W����������ʡ�����WԺ�����^�@���˹��I(y��)����Wʿ�ʹTʿ�Wλ��1960�꣬���M�����˹(li��n)�Ϲ�˾��ʽ�_ʼ����Ͷ�Y��1970��6�£����ӻ�����ʽ�������f���λ���(j��ng)����ֱ��2003��9��30����ʽ���ݣ����ӻ���Ҏ(gu��)ģ�������800�f��ԪҎ(gu��)ģ�l(f��)չ�������200�|��Ԫ��

�f����һ������Ĭ���ˣ�ϲ�g�_��Ц��������ʾ�Լ�֮����ϲ�gͶ�Y�I(y��)��������@һ�Ј���S�����“����̫����”���f���Ӳ��ߣ��AĘ��Ę�ϳ���һ�N��Ĭ�����Ԏ���Ū�ı��飬���̫���������^�ѽ�(j��ng)�d�ˣ���һ���ڿ�߅�Ĵ����R���ڽ��ܡ��~�s�r���L�r������Ĭ���f��“���ǂ�С�������ˣ�������ϲ�gͶ�Y��С��˾������߅���@λ���ǂ���K�^����ϲ�g����Ʊ��”

�����@��һ�����옷�Ǻǵ����^�����������������ӻ���33�꣬��������؈����_��16.7%����Խͬ�ژ˜��ՠ�500ָ��(sh��)3���ٷ��c��

��ؓʢ����һ��Ͷ�Y

�f��dz����Lͨ�^�Д���^��(j��ng)�����ИI(y��)څ�݁���ǰ�l(f��)�F(xi��n)Ͷ�Y�C��������ؓʢ����һ��Ͷ�Y����ʯ��Σ�Cǰ���ɹ�Ͷ�Y����˹��ʯ�ͣ����S���Ľ�(j��ng)��Σ�C�У���������������(chu��ng)����������Щ��Դ���Ĵ�Ĺ�˾�����YԴ�Ʊ�r��s������ͦ���f������ӻ���һ��(zh��n)������

��1973��10�±��l(f��)���Ж|��(zh��n)���У�������ʯ�����a(ch��n)�����˴����ɫ�м���֧���ߣ���ʯ�����麴�l(w��i)��������(qu��n)���Տ�ʧ�غͷ����ԙ�(qu��n)���x�đ�(zh��n)����������ȡ�p�a(ch��n)����r�����\�Լ����л��ȴ�ʩ���_չ��һ���������ʯ�Ͷ�����10��16�գ������^(q��)�Ŀ����ء������ˡ�ɳ�ذ���������������������(li��n)�����L����5�������������Լ����ʛQ�����������^(q��)��ԭ���Ј��r�����17%���Դˣ��������ʯ��Σ�C���l(f��)��

��(zh��n)�����l(f��)�W��˵İ������ɆT�������ջ�ԭ�͘˃r��(qu��n)���������ʃr���ÿͰ3.011��Ԫ��ߵ�10.651��Ԫ��ʹ�̓r��Ȼ�g�ϝq�˃ɱ��࣬�Ķ��|�l(f��)�˵ڶ���������(zh��n)֮������ص�ȫ��(j��ng)��Σ�C���mȻ��1973���ʯ��Σ�C�У�����ʯ�ͼ�ȱ������ʯ����I(y��)�r�������ǣ����ڲ���l(f��)�F(xi��n)�µ������˹��ʯ�̓r����Ȼ���ֈ�ͦ�����������г��F(xi��n)�����r���f��ɹ����Д����Դ�ɵ�����څ�ݣ����}������˹�Dʯ�͵Ĺ�Ʊ��

���@��ȫ��(j��ng)��Σ�C�У����ӻ���]������������һ�ӱ������෴�s������������ٍ����M���M���f������ӻ���һ��(zh��n)�������f�����@����“����]����˹�Dʯ���@ֻ��Ʊ�����ӻ���Ͳ������н��졣”

������һλ“���ǻ���(j��ng)���K���ɾͪ�”�@����

1999�꣬һ���W�߽M�ɿ���С�M���Խy(t��ng)Ӌ�ķ�����һЩ�����Ļ���M��Ͷ�Y�M�з������������ͻ���(j��ng)��I(y��)���ܷ�����μ����\����S���x���M�ϡ��Y(ji��)���@ʾ���H��5λ����(j��ng)��ͨ�^�˜yԇ�����У��f����������ӻ�����Ψһһ�����r�����\����Ͷ�Y�M�ϡ�

�����m(x��)��(w��n)���ĘI(y��)����2003��6�£����������f��“����(j��ng)���K���ɾͪ�”���Ԫ������I(y��)�����О�����ˎ������L�ڳ��m(x��)���S��؈��@Ҳ�dz����״��C�l(f��)�o����(j��ng)��ԓ��헡�

�f���Ͷ�Y�܌W

һ�����Һõ�С��˾���@Щ��˾�ȴ�˾����Ͷ�Y�rֵ��

�f��ϲ�g���҃�(y��u)�㡢�Н�����С��˾��������J��С��˾�ȴ�˾����Ͷ�Y�rֵ���f��e�O�����Н�����С��˾����������һ����Փ����(j��)�ģ��@���H����������֥�Ӹ��W���_����·������1978�������“С��˾”�F(xi��n)���Ľ��ڰl(f��)�F(xi��n)������ֵ��˾��Ʊ�������ʳ��^���Ј�ƽ��ˮƽ����ʹ��(j��ng)�^�L�U�{(di��o)�������]��С��˾�����L�U�^�ߣ�Ҳ����ˡ�

�f����ُ�I������Щ�]����ȫ���F(xi��n)�佛(j��ng)���rֵ��С��˾�Ĺ�Ʊ��Ȼ����@Щ��˾������L��ֱ����ȫ���F(xi��n)�佛(j��ng)���rֵ�r�ْ������f���ʾ��“ɢ����������С��˾߀�]����ȫ���F(xi��n)��(j��ng)���rֵ�r�͒��������I�M��Щ��ȫ���F(xi��n)�佛(j��ng)���rֵ�ij���Ĺ�˾��������������ɞ��҂����Č��ַ���”

���˰l(f��)�F(xi��n)��(y��u)�㡢�Н�����С��˾���f���ȫ�����ص����ˮ�ʿ�Լ��^С�Ľ�(j��ng)�o�˹�˾����V���ռ���Ϣ����ÿ�궼�o��Щ�����ṩ���������˻�C��(g��u)�ͼt����������Q��“�tA”����

�����R�e��Ҫڅ�ݣ���ُ�I����څ��������Ĺ�˾�Ĺ�Ʊ��

�f���܉��R�e��Ҫڅ�ݣ���ُ�I����څ��������Ĺ�Ʊ�����^�����^��“څ��”������ָ��Ʊ�Ј����Ʊ�r��څ�ݣ������ИI(y��)�l(f��)չڅ�ݡ�

�f���J�飬Ͷ�Yǰ�����A�y�Ǟ�������ԓͶ�Y��˾���������L��ԴȪ����Ϥ�������T��Ŀ�ĺ��뷨���l(f��)�F(xi��n)������(y��u)�ݺ�Σ�C�ȡ����f��“ֻҪ�A�y�Ǻ����ģ���Ʊ�ͳ������ϣ�������й�Ʊ�����ɲ��ٳ��㣬���u������”

�����ǻ��ڳɱ��s���������P(gu��n)ϵ׃�������،��ИI(y��)�İl(f��)չڅ�������ʴ_�A�y��

�f���J�飬̎��һ��׃��r�ڵ��ИI(y��)����ٍ�X��������������ĘI(y��)�ա�����1970����ԁ������w�ܹ�˾�M���ձ鲻���⣬�����ڏV���ҕ��Ӌ��C�Լ���(sh��)��(j��)̎���ȘI(y��)���I(l��ng)��s��̎����������s�ľ�����ǰ�Ƶ�19���o�����r����ʹ�Ù�(qu��n)�_������ٍ�X��1880�꣬���һֱͶ�Y���F·�\ݔ�I(y��)����ֻ̝��ٍ���������Ͷ�Y��֥�Ӹ緿�خa(ch��n)�I(y��)����ô������40�������挢�ǟo�F�������20���o�������F·��ͨ�Ĵ̼���֥�Ӹ���ȫ��l(f��)չ���ij���֮һ��

����nj����M�О�İl(f��)չ׃�������ʴ_�A�y���M���A�y��Щ�ИI(y��)��δ���Ј������Е����L��

���罡���t(y��)���ИI(y��)���f��Q��“20��ǰȥ�����������ÿ���˶���һ�֊A��ѩ�ѣ�һ�ֶ���һ���R����ơ��糿������Ȼ��ȥ���@���ܣ��@�ڮ��r�����J���ǻ���֮�e�������˛]�����@�N���T�������҂���֪�������˂������ʽ�����׃��������r�t(y��)��֪��δ�����@���ӣ���ô������͏����K���W�D(zhu��n)���\���t(y��)�W�ˡ��@���˂������e��ʽ�ͻ��X��ʽ�a(ch��n)�������hӰ푣����磬�F(xi��n)�����S�������ˣ�����ϥ���ã���Ҫ�ί��������ijЩ���ṩ��ٍ�X�C��������ϣ�����m�£�ϣ�����m���������t(y��)�ò����ײĵ���������̣��������t����ɞ�ϣ�����m�µ��Ñ���”�f���Д࣬�S���������t(y��)���ИI(y��)�������������࣬�@�ͽoһЩ��I(y��)�ṩ�ˏV韵��Ј����g��

�f��߀����ʮ�����J�Ķ��������Еr��ƽ�o�ı�����Ҳ���l(f��)�F(xi��n)�̙C�����P(gu��n)��“�]����”������ʮ�־��ʣ����f�����һ������]���P(gu��n)�����������ú�����ȱ���l(f��)�����ҵ������f�������ȼ�Ϲ��o�Ǻܳ�ֵģ��@����ȼ�ϵăr��ܵͣ����ԣ����ں��չ�˾����܇���^�͵�˹�ᘷ�@���ԣ��@�Ǻ���Ϣ��

���e˹̹ԭ�t

�f�������“���϶���”��Ͷ�Y���ԣ����ȏ��Ј�����Щ���������^���������Ĺ�Ʊ��K���֣������������������@Щ��K����õĎ�ֻ��Ʊ�����Q�@�N���������e˹̹���t��һ����Ʊ��KҪôֵ�ô���Ͷ�Y��Ҫô��ֵ��Ͷһ���X��

�f�����f���@�ǰ��D��·���e˹̹�ڂ��ؓ���һ����ٱ�ِ�uί�r�����õķ���������(j��)Ҏ(gu��)�������e˹̹Ҫ��ÿһλ�x�ִ�֣�������0�ֵ�20�֡���ِ�Y(ji��)���r�����k���dz����@�ذl(f��)�F(xi��n)���@λ��َ����˽o�O�ٔ�(sh��)�x�ִ�20���⣬����ȫ��0�֣��]���˵����g�ķ֔�(sh��)�����������֔�(sh��)��ʲô�o���@ô�O�ˡ����e˹̹�ش����“�ܺ��Σ�����Ҫô�����٣�Ҫô������”

һ��ֵ��Ͷ�Y�Ĺ�Ʊ��K����܉���5�����L�ĕr�g�ﱣ�������������f���Ͷ�Y�M�ϓQ���ʷdz���——ƽ��ÿ��ֻ��25%��Ҳ�����f����ÿ���u��Ͷ�Y�M����1/8�Ĺ�Ʊ�����I�Mͬ�Ӕ�(sh��)����������Ʊ�����ُ�Iijֻ��Ʊ����Ҫ���ɻ�“�[��”��Ȼ��Ч����ô�����^�m(x��)�����������ړQ�������֮�ͣ����ӻ����ǽ����M����͵ę�(qu��n)���ͻ���֮һ��

�ù�˾�Ę˜�

������·�f���Д�һ����˾�Éĵĕr�������l�˜ʣ����Q֮��“���Ǽ�”——�l(f��)չ?ji��)�����ؔ�Ռ����ͻ����rֵ��

1���l(f��)չ?ji��)����c5����������������1����˾�a(ch��n)Ʒ���Ј��������L����2���O(sh��)Ӌ���^����3�����a(ch��n)Ч�ʸߡ���4���Ј���(w��n)������5���N�������^�ߡ������S��ͨ���������ڹ�˾���^��֮̎�����������˼�˿ƌW���g(sh��)����ϲ�g�Ј�ռ�����н^����(y��u)�ݵĹ�˾��“�����ИI(y��)���ϴ�Ҳ�������C�ИI(y��)������Ҫ�á�”�ҕ�_���ط�ُ�����ģ�����һ�҈��綼����ԓ�^(q��)�γɉŔࡣ֮���f����x�������ɫ�Ĺ�˾���@Щ��˾�˽���̎�ИI(y��)�����飬�O���Ј����ƴ�͡���߀�A�����x������߳��д����ɷݵĹ�˾���@�����������c�����ɖ|һ����ҕ��˾�ij��L��

2���f��ϣ���_����˾��ؔ�ՠ�r������(w��n)����ؓ���͡������Y������Լ��~�ձ��ء�һ�����������Y�a(ch��n)ؓ�����Ϳ��Ա��C���L�����ؾ���F(xi��n)�гֹ��˵Ĺə�(qu��n)�Y����

3����r���������������f��ָ�����C��(g��u)Ͷ�Y�߽�(j��ng)����һ�ҹ�˾�����Ĺ�Ʊ�������������Գ���һ�҃�(y��u)�㹫˾�ı��F(xi��n)���ѵĹ�Ʊ��

���{Ⱥ�еİ��R��

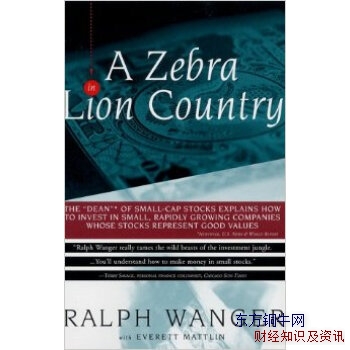

�f��dz�ϲ���ČW������63�q�r�������Լ���Ͷ�Y�������{Ⱥ�еİ��R����A Zebra in Lion Country�����ڴ˕��У��f����(j��ng)�������ɰ��R��đ��İ��R��Ⱥ�w������ԳԵ������S���IJݣ���ͬ���ڪ{�Ӂ��u�rҲ�����׳ɞ鲶�C��Ŀ�ˡ����f����������L�U���h�������еġ�

�P(gu��n)���x���Ʊ���^�c

�������һƥ���R������Ⱥ�w�������Ҫ�������P(gu��n)�I�ԛQ����վ�������c�������R��(li��n)ϵ��

�����X�ð�ȫ�r�����RȺ����߅����õģ�����ǃ��IJ������r�ġ�������İ��Rֻ�ܿ�����ʣ�µĻ��^�IJݣ�����߅đ�Ӵ�İ��R�Եúö��ˡ���һ���棬���{�Ӂ��R�r����߅�İ��R���˪{�ӵ����ͣ�������ݰͰ͵İ��R�mȻ�Եò��ã����s��������

һ����C��(g��u)���յ�Ͷ�Y�M�Ͻ�(j��ng)���ˣ������y�����в��Ͳ��ܳɞ�һƥ����߅�İ��R���������f����������x��ܺ��Σ�ʼ�K̎��Ⱥ�w֮�С�ֻҪ��ʼ�Kُ�I���Ĺ�Ʊ,���Ͳ������C�`������һλͶ�Y��(j��ng)���˵�Ԓ��“ֻҪÿһ���˶�һ�ӣ���ʹһͬ�µ������ܼs���d��˾�l(f��)����ʲô�����Ҷ��ԣ������ش��@С�֡�”����һ���棬�����ܞ��˸���������ȥͶ�Y����Ϥ�Ĺ�Ʊ�����һ��ʧ�����������Լ������u�Ľ��c�ϡ�

�P(gu��n)���Ј��r�C�x����^�c

�@�Σ����RȺ����һ���{���У��{���ں��h���ͱ�߅���ÿƥ���R������һ�ڪ{�ӱ���ǰ����r�ݣ�Ȼ�����̻��ʵ��ڪ{�ӓ��^��֮ǰ������һ�lС����Ó��

���ҵ��ǣ�С��̫խ�ˡ����ϣ���С��ij���Mխ�ĵط������R���o���ؔD��һ�F���ɞ�{�ӵ���ζ��͡�

�S���C��(g��u)�J�����������x��һ�����m�ĕr�C����һ�������Ժܲ���Ј��ό��F(xi��n)��ʮ�|��ԪͶ�Y�M�ϵĿ��M�����̫���F(xi��n)���ˣ��@�N����ֻ�������Ј��Ą��Ҳ��ӣ��@ʾ�ڃr��D���ϣ������l���Č�����ʎ�����׳ɱ�Ҳ�S֮���ӡ�