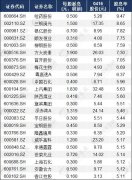

��I(y��)��ֵ�����c̝�p��I(y��)��ֵ����

admin

��I(y��)��ֵ����

һ. ���й�˾��I(y��)��ֵ����

һ. ���й�˾��I(y��)��ֵ����

1. ����(du��)��ֵ����

����(du��)��ֵ����(ji��n)������Ҳ�����Ͷ�Y�ߏV��ʹ�õĹ�ֵ������������(du��)��ֵ�����У����õ�ָ��(bi��o)����ӯ�ʣ�P/E�����Ѓ��ʣ�PB����EV/EBITDA����(sh��)�ȣ�������Ӌ(j��)�㹫ʽ�քe���£�

��ӯ��=ÿ�Ƀr(ji��)��/ÿ������

�Ѓ���=ÿ�Ƀr(ji��)��/ÿ�Ƀ��Y�a(ch��n)

EV/EBITDA=��I(y��)�r(ji��)ֵ/Ϣ�������f�����N(xi��o)ǰ����(r��n)

�����У���I(y��)�r(ji��)ֵ�鹫˾��Ʊ����ֵ�c��Ϣ����(w��)�r(ji��)ֵ֮�͜pȥ�F(xi��n)����Ͷ�Y��

�\(y��n)������(du��)��ֵ�������ó��ı���(sh��)�����ڱ��^��ͬ�ИI(y��)֮�g���ИI(y��)��(n��i)����˾֮�g������(du��)��ֵˮƽ����ͬ�ИI(y��)��˾��ָ��(bi��o)ֵ��������ֱ�ӱ��^�������пɱ����������ܕ�(hu��)�ܴ�����(du��)��ֵ����ӳ���ǡ�ͨ�^(gu��)�ИI(y��)��(n��i)��ͬ��˾�ı��^�������ҳ����Ј�(ch��ng)������(du��)���Ĺ�˾�����@Ҳ�����^��(du��)�����Ј�(ch��ng)�x�蹫˾�^�ߵ���ӯ���f(shu��)���Ј�(ch��ng)��(du��)��˾�����L(zh��ng)ǰ���^�鿴�ã�Ը��o���ИI(y��)��(n��i)�ă�(y��u)��(sh��)��˾һ������r(ji��)����˲�������(du��)��ֵָ��(bi��o)��(du��)��˾�r(ji��)ֵ�M(j��n)�з����r(sh��)����Ҫ�Y(ji��)�Ϻ��^��(j��ng)��(j��)���ИI(y��)�l(f��)չ�c��˾���������r�����w��˾���w���������⣬�ڌ�(sh��)�`���\(y��n)������(du��)��ֵģ�͕r(sh��)��������ע��ɱȹ�˾���x���Ƿ�ǡ��(d��ng)���ɱȹ�˾�����Ƿr(ji��)�����Ȇ�(w��n)�}���c�^��(du��)��ֵ����ȣ�����(du��)��ֵ���ă�(y��u)�c(di��n)���ڱ��^��(ji��n)�Σ����ڱ���ͨͶ�Y�����գ�ͬ�r(sh��)Ҳ��ʾ���Ј�(ch��ng)��(du��)�ڹ�˾�r(ji��)ֵ���u(p��ng)�r(ji��)�����ǣ��ں��^��(j��ng)��(j��)���F(xi��n)�^��(d��ng)�r(sh��)���������ИI(y��)����ӯ�ʡ��Ѓ��ʵ�����(du��)��ֵģ�͵�׃��(d��ng)����Ҳ���ܱ��^���п��܌�(du��)��˾�ăr(ji��)ֵ�u(p��ng)���a(ch��n)���`��(d��o)�����@�N��r�£�����(du��)�c�^��(du��)��ֵģ�͵ĽY(ji��)���\(y��n)�ã�����Ч�pС��ֵ�Y(ji��)Փ��ƫ�� [3] ��

2.�^��(du��)��ֵ����

�����۬F(xi��n)ģ�ͺ����ɬF(xi��n)�����۬F(xi��n)ģ�Ͳ�����������Y�������r(ji��)������ͨ�^(gu��)�A(y��)�y(c��)��˾δ��(l��i)�Ĺ�������δ��(l��i)�����ɬF(xi��n)������Ȼ�����۬F(xi��n)�õ���˾��Ʊ�ă�(n��i)�ڃr(ji��)ֵ�� �����۬F(xi��n)ģ����һ�����ʽ���£�

���У�V������Ʊ�ă�(n��i)�ڃr(ji��)ֵ��D1������һ��ĩ�ɫ@�õĹ�����D2�����ڶ���ĩ�ɫ@�õĹ������Դ��(l��i)��……��k�����Y���؈�(b��o)��/�N�F(xi��n)�ʡ�

�����Dt���x��������ɬF(xi��n)�����������۬F(xi��n)ģ�;�׃�������ɬF(xi��n)�����۬F(xi��n)ģ�͡����ɬF(xi��n)������ָ��˾����(j��ng)�I(y��ng)�F(xi��n)�����۳���(d��ng)���ӵ�Ͷ�Y���~����ʣ����Y��

�c����(du��)��ֵ����ȣ��^��(du��)��ֵ���ă�(y��u)�c(di��n)�����܉��^�龫�_�Ľ�ʾ��˾��Ʊ�ă�(n��i)�ڃr(ji��)ֵ������������_���x��(sh��)�t���^���y��δ��(l��i)�������F(xi��n)�������A(y��)�y(c��)ƫ��N�F(xi��n)�ʵ��x��ƫ����п���Ӱ푵���ֵ�ľ��_�� [4] ��

��. �����й�˾��I(y��)��ֵ����

1���Ј�(ch��ng)��֮�ɱȹ�˾��

����Ҫ���x�c�����й�˾ͬ�ИI(y��)�ɱȻ�Ʌ��յ����й�˾����ͬ�(l��i)��˾�ĹɃr(ji��)�cؔ(c��i)��(w��)��(sh��)��(j��)������(j��)��Ӌ(j��)�����Ҫؔ(c��i)��(w��)���ʣ�Ȼ�����@Щ���������Ј�(ch��ng)�r(ji��)��˔�(sh��)��(l��i)�Ɣ�Ŀ��(bi��o)��˾�ăr(ji��)ֵ������P/E����ӯ�ʣ��r(ji��)��/����(r��n)����P/S�����r(ji��)��/�N(xi��o)���~����

�ڇ�(gu��)��(n��i)���L(f��ng)�U(xi��n)Ͷ�Y��VC���Ј�(ch��ng)��P/E���DZ��^��Ҋ(ji��n)�Ĺ�ֵ������ͨ���҂����f(shu��)�����й�˾��ӯ���ЃɷN��

�vʷ��ӯ�ʣ�Trailing P/E��������(d��ng)ǰ��ֵ/��˾��һ��(g��)ؔ(c��i)��(w��)��ȵ�����(r��n)����ǰ12��(g��)�µ�����(r��n)����

�A(y��)�y(c��)��ӯ�ʣ�Forward P/E��������(d��ng)ǰ��ֵ/��˾��(d��ng)ǰؔ(c��i)��(w��)��ȵ�����(r��n)����δ��(l��i)12��(g��)�µ�����(r��n)����

Ͷ�Y����Ͷ�Yһ��(g��)��˾��δ��(l��i),������P/E����ֵ���ǣ�

��˾�r(ji��)ֵ=�A(y��)�y(c��)��ӯ��×��˾δ��(l��i)12��(g��)������(r��n)

��˾δ��(l��i)12��(g��)�µ�����(r��n)����ͨ�^(gu��)��˾��ؔ(c��i)��(w��)�A(y��)�y(c��)�M(j��n)�й��㣬��ô��ֵ�����(w��n)�}������δ_���A(y��)�y(c��)��ӯ���ˡ�һ���f(shu��)��(l��i)���A(y��)�y(c��)��ӯ���ǚvʷ��ӯ�ʵ�һ��(g��)�ۿۣ������f(shu��)NASDAQij��(g��)�ИI(y��)��ƽ���vʷ��ӯ����40�����A(y��)�y(c��)��ӯ�ʴ����30���ң���(du��)��ͬ�ИI(y��)��ͬ��Ҏ(gu��)ģ�ķ����й�˾���������A(y��)�y(c��)��ӯ����Ҫ�ٴ�(g��)�ۿۣ�15-20���ң���(du��)��ͬ�ИI(y��)��Ҏ(gu��)ģ�^С�ij���(chu��ng)��I(y��)���������A(y��)�y(c��)��ӯ����Ҫ���ٴ�(g��)�ۿۣ��ͳ���7-10�ˡ��@Ҳ��Ŀǰ��(gu��)��(n��i)���������YVCͶ�Y�nj�(du��)��I(y��)��ֵ�Ĵ���P/E����(sh��)�����磬���ij��˾�A(y��)�y(c��)��С��I(y��)���Y����һ��ȵ�����(r��n)��100�f(w��n)��Ԫ����˾�Ĺ�ֵ���¾���700-1000�f(w��n)��Ԫ�����Ͷ�Y��Ͷ�Y200�f(w��n)��Ԫ����˾���Ĺɷݴ�s��20%-35%��

��(du��)�������뵫�Ǜ](m��i)������(r��n)�Ĺ�˾��P/E�͛](m��i)�����x������ܶ����(chu��ng)��˾�ܶ���Ҳ���܌�(sh��)�F(xi��n)�����A(y��)�y(c��)����(r��n)����ô������P/S����(l��i)�M(j��n)�й�ֵ�����·�����P/E��һ�ӡ�

2���Ј�(ch��ng)��֮�ɱȽ���

���x�c����(chu��ng)��˾ͬ�ИI(y��)���ڹ�ֵǰһ�κ��m�r(sh��)�ڱ�Ͷ�Y����ُ(g��u)�Ĺ�˾��������С��I(y��)���Y��ُ(g��u)���Ķ��r(ji��)����(j��)���酢�������Ы@ȡ���õ�ؔ(c��i)��(w��)���ؔ(c��i)��(w��)��(sh��)��(j��)�����һЩ����(y��ng)����С��I(y��)���Y�r(ji��)��˔�(sh��)����(j��)���u(p��ng)��Ŀ��(bi��o)��˾��

����A��˾�����@����С��I(y��)���Y��B��˾�ژI(y��)��(w��)�I(l��ng)���A��˾��ͬ����(j��ng)�I(y��ng)Ҏ(gu��)ģ�ϣ��������룩��A��˾��һ������ôͶ�Y�ˌ�(du��)B��˾�Ĺ�ֵ��(y��ng)ԓ��A��˾��ֵ��һ�����ҡ��ڱ���ֱ���ý�ڷքe��ُ(g��u)��܂�ý�;۱���ý�ĕr(sh��)��һ�����Էֱ����Ј�(ch��ng)����(sh��)��������(j��)����һ���棬��ܵĹ�ֵҲ������۱���ֵ������(j��)��

�ɱȽ�������(du��)�Ј�(ch��ng)�r(ji��)ֵ�M(j��n)�з�������ֻ�ǽy(t��ng)Ӌ(j��)ͬ�(l��i)��˾��С��I(y��)���Y��ُ(g��u)�r(ji��)���ƽ����r(ji��)ˮƽ�������@��(g��)��r(ji��)ˮƽӋ(j��)���Ŀ��(bi��o)��˾�ăr(ji��)ֵ��

3�����淨֮�F(xi��n)�����۬F(xi��n)

�@��һ�N�^�����Ĺ�ֵ������ͨ�^(gu��)�A(y��)�y(c��)��˾δ��(l��i)���ɬF(xi��n)�������Y���ɱ�����(du��)��˾δ��(l��i)���ɬF(xi��n)�����M(j��n)���N�F(xi��n)����˾�r(ji��)ֵ����δ��(l��i)�F(xi��n)�����ĬF(xi��n)ֵ��Ӌ(j��)�㹫ʽ���£� �����У�CFn: ÿ����A(y��)�y(c��)���ɬF(xi��n)������ r: �N�F(xi��n)�ʻ��Y���ɱ���

�N�F(xi��n)����̎���A(y��)�y(c��)�L(f��ng)�U(xi��n)������Ч�ķ�������?y��n)���?chu��ng)��˾���A(y��)�y(c��)�F(xi��n)�����кܴ�IJ��_���ԣ����N�F(xi��n)�ʱȳ��칫˾���N�F(xi��n)��Ҫ�ߵöࡣ����N���Y��ij���(chu��ng)��˾���Y���ɱ�Ҳ�S��50%-100%֮�g�����ڵĄ�(chu��ng)�I(y��)��˾���Y���ɱ���40%-60%�����ڵĄ�(chu��ng)�I(y��)��˾���Y

���ɱ���30%-50%����(du��)������(l��i)�����ӳ���Ľ�(j��ng)�I(y��ng)ӛ䛵Ĺ�˾���Y���ɱ���10%-25%֮�g��

���ɱ���30%-50%����(du��)������(l��i)�����ӳ���Ľ�(j��ng)�I(y��ng)ӛ䛵Ĺ�˾���Y���ɱ���10%-25%֮�g��

�@�N�������^�m�����^����졢ƫ���ڵ�˽�й�˾�����й�˾������P����ُ(g��u)�칤���F(tu��n)���Dz����@�N��ֵ������

4���Y�a(ch��n)��

�Y�a(ch��n)���Ǽ��O(sh��)һ��(g��)֔(j��n)����Ͷ�Y�߲���(hu��)֧�����^(gu��)�cĿ��(bi��o)��˾ͬ��Ч�õ��Y�a(ch��n)����ُ(g��u)�ɱ��������к���(j��ng)ُ(g��u)����ƣ�����(j��)��ʯ�̓�(ch��)����(du��)��˾�M(j��n)�й�ֵ��

�@��(g��)�����o������F(xi��n)��(sh��)�Ĕ�(sh��)��(j��)��ͨ�����Թ�˾�l(f��)չ��֧�����Y�����A(ch��)���䲻��֮̎���ڼٶ��r(ji��)ֵ��ͬ��ʹ�õ��Y��Ͷ�Y�ߛ](m��i)�п��]�c��˾�\(y��n)�I(y��ng)���P(gu��n)�����Пo(w��)�r(ji��)ֵ�����⣬�Y�a(ch��n)���](m��i)�п��]��δ��(l��i)�A(y��)�y(c��)��(j��ng)��(j��)����ăr(ji��)ֵ�����ԣ��Y�a(ch��n)����(du��)��˾��ֵ���Y(ji��)������͵ġ�

̝�p��I(y��)��ֵ����

����(j��)�µ�����Ҏ(gu��)�t��IPO��˾��һ���ǵ���ӯ����I(y��)����Ȼ̝�p��˾Ҳ�������ˣ���ô��Ό�(du��)̝�p��I(y��)��ֵ�ͳɞ���һ��(g��)��(w��n)�}�������J(r��n)�飬�˕r(sh��)“�Љ�(m��ng)��”��������֮�أ���ֵ���ԅ���ֵ̓�ڙ�(qu��n)�Ĺ�ֵ�����������ǿ��D(zhu��n)�Q��ȯ�Ĺ�ֵ��Փ��

����(j��)�µ�����Ҏ(gu��)�t��IPO��˾��һ���ǵ���ӯ����I(y��)����Ȼ̝�p��˾Ҳ�������ˣ���ô��Ό�(du��)̝�p��I(y��)��ֵ�ͳɞ���һ��(g��)��(w��n)�}�������J(r��n)�飬�˕r(sh��)“�Љ�(m��ng)��”��������֮�أ���ֵ���ԅ���ֵ̓�ڙ�(qu��n)�Ĺ�ֵ�����������ǿ��D(zhu��n)�Q��ȯ�Ĺ�ֵ��Փ��

A�ɬF(xi��n)�ڵ�IPO�¹ɣ����r(ji��)���Dž����ИI(y��)ƽ����ӯ�ʺ�˾��ÿ������Ӌ(j��)�����ã��������һ��̝�p��I(y��)����ô����ÿ���������ؓ(f��)ֵ���@������İl(f��)�Ѓr(ji��)��Ҳ��Ȼ��ؓ(f��)ֵ���@Ȼ�@����㣳����ġ���ô�͵ýo̝�p��I(y��)һ��(g��)�����Ķ��r(ji��)�u(p��ng)�И�(bi��o)��(zh��n)���@�r(sh��)������x��ķ���������(g��)��

��һ��(g��)����δ��(l��i)�A(y��)�y(c��)���M(j��n)�й�ֵ�����mȻ��˾�F(xi��n)���Dz�ӯ���ģ�����Ͷ�Y�߶��A(y��)����δ��(l��i)��ٍ�X(qi��n)����tͶ�Y��Ҳ����(hu��)ȥ�I(m��i)���Ĺ�Ʊ����ôͶ�Y���A(y��)����δ��(l��i)���ж���ÿ�����棬�Ͱ����@��(g��)ÿ��������Թ�����ӯ��ˮƽȥ���r(ji��)����(d��ng)Ȼ�@һ��ֵ���������������Ć�(w��n)�}�������@��(g��)δ��(l��i)���A(y��)�y(c��)ÿ���������ʲ���(hu��)��(zh��n)�_�������@һ��ֵ��(hu��)�ڷN�Nԭ��������±���ָ߹���Ͷ�Y�ߓ�(j��)���I(m��i)���Ʊ��Ͷ�Y�L(f��ng)�U(xi��n)���ܕ�(hu��)�dz����@�ӵĹ�ֵ���������Կ��Y(ji��)��“�Љ�(m��ng)��”��ֵ�����y�Ժ�����

�ڶ���(g��)�����Dž����ڙ�(qu��n)��BX���r(ji��)ģ�́�(l��i)�o���r(sh��)߀̝�p����I(y��)���r(ji��)���@��ģ�ͷdz��ĸ����Ҫ���Ĕ�(sh��)�W(xu��)���ס���(d��ng)Ȼ����ͨ��Ͷ�Y��Ҳ���Բ��P(gu��n)���@��(g��)��ֻҪ�C(j��)��(g��u)ȥ��ֵ�ͺ��ˣ�������ͨͶ�Y��Ҳֻ���x���I(m��i)���߲��I(m��i)�ę�(qu��n)����������K�Ķ��r(ji��)�Ǹ߹���߀�ǵ��ˣ�����һǧ��(g��)�˕�(hu��)��һǧ��(g��)�𰸣��@�ӵĹ�ֵ�������S����(du��)�ƌW(xu��)��

������(g��)�����DZ����J(r��n)����ƌW(xu��)�����Džs���ƽ�����Ĺ�ֵ�������������е�Ͷ�Y��ͨ�^(gu��)��(j��ng)�r(ji��)�o̝�p��I(y��)���r(ji��)�������I(m��i)���Ʊ��Ͷ�Y���Լ���(du��)IPO��˾��(b��o)���Լ��܉���ܵİl(f��)�Ѓr(ji��)��͔�(sh��)����Ȼ���ո�(j��ng)�r(ji��)�ķ�ʽ�ĸߵ��ͳɽ������M��ȫ���l(f��)��������̓r(ji��)����ǰl(f��)�Ѓr(ji��)���@�ӵĶ��r(ji��)��������Ҫ�κεĔ�(sh��)�W(xu��)���ף�Ҳ�](m��i)���^(gu��)��Ͷ�C(j��)�����ɣ�Ͷ�Y���mȻ�º���ܕ�(hu��)�l(f��)�F(xi��n)�l(f��)�Ѓr(ji��)�_�����^(gu��)�����^(gu��)�ͣ�����Ͷ�Y�߶��ǰ����Լ��Ĉ�(b��o)�r(ji��)ȥ��ُ(g��u)��Ʊ�ģ��I(m��i)���˲���ه(l��i)�e�ˣ��](m��i)�I(m��i)��Ҳ����?y��n)��Լ��?b��o)�r(ji��)̫�ͣ��@�ӵĸ�(j��ng)�r(ji��)�l(f��)�з�ʽ���mȻҲ�п������l(f��)�l(f��)�Ѓr(ji��)����r(ji��)�����ۃr(ji��)�����Džs����(hu��)���κ��ˌ�(du��)�˱�ʾ���M����鹫ƽ�����ǵ�����(g��)���������c(di��n)��

����ܶ����u(p��ng)�r(ji��)�߿����mȻ�߿��������@�ӻ����ǘӵĆ�(w��n)�}������Ŀǰ�s�������ҵ�һ��(g��)�ȸ߿����ӹ�ƽ����W(xu��)֮·����(j��ng)�r(ji��)�l(f��)��Ҳһ�ӣ��mȻҲ��(hu��)����һЩ��(w��n)�}���������s���ƽ�ģ���(j��ng)�r(ji��)�l(f��)�еĽY(ji��)����ֻҪ��˾��(sh��)��(j��)�����挍(sh��)�ģ���(du��)��Ͷ�Y�߶��Ծ�������(du��)��ƽ�ġ�

�����ɖ|���~ţ�W(w��ng)��Ʊ֪�R(sh��)С�������D(zhu��n)�d ��I(y��)��ֵ�����c̝�p��I(y��)��ֵ���� Ո(q��ng)ע�����µ�ַ��