ʲô�ǃr(ji��)ֵͶ�Y����������r(ji��)ֵͶ�Y

admin

����ʲô�ǃr(ji��)ֵͶ�Y�����˽�r(ji��)ֵͶ�Y��ǰ�҂��ȿ�һ���ͷ����@����ُ(g��u)�I����Ʊ���@�����кܴ�һ�����ǃ�(y��u)�ȹ��c�ּt����Ϣ�ʹ�Ʊ��

��(d��ng)�����磬�������ăr(ji��)ֵͶ�Y���棬��(d��ng)���ւ�·�ͷ��ء��ͷ�����ȫ�����Д�(sh��)���f(w��n)ǧ���F�U�۽z��ÿһ������·ݣ��@Щ�۽z����(hu��)�R������(gu��)�ĊW�R�������Ӳ���ϣ�������f�Ĺ�˾�ɖ|���(hu��)���� (t��ng)�����ľ���(d��o)��(�ͷ��غ�â��)��(du��)�����Ľ��d��

������(w��n)�}���ڣ�����ʲô�ǃr(ji��)ֵͶ�Y���Dz��Ƿ۰ͷ��ؾ���r(ji��)ֵͶ�Y�ߣ�?j��)r(ji��)ֵͶ�Y�Ƿ���Ĺ��ã�����𰸞��ǣ��r(ji��)ֵͶ�Y���ñ����߉������ʲô�������@ƪ���£��́�(l��i)�ʹ�Һú÷���һ���@Щ��(w��n)�}��

���������҂���(l��i)Մ?w��)���һ��(g��)��(w��n)�}������ʲô�ǃr(ji��)ֵͶ�Y��

������(du��)���@��(g��)��(w��n)�}����ͬ���˶��в�ͬ�Ľ��x��������Щ���f(shu��)���r(ji��)ֵͶ�Y�����I���˵Ĺ�Ʊ�����Ǿ��w��“����”��ζ��x��ÿ��(g��)�˵Ĵ���������ͬ������Щ���f(shu��)���q�˾��ǃr(ji��)ֵͶ�Y��̝�˵�Ԓ���㡣��Ҋ(ji��n)���mȻ�ܶ��˶��J(r��n)ͬ�r(ji��)ֵͶ�Y�����ߘ�(bi��o)���Լ���“�r(ji��)ֵͶ�Y��”�����������Ԟ�ăr(ji��)ֵͶ�Y���ܿ��ܺ���(sh��)������h(yu��n)��

������ô����ʲô�ǃr(ji��)ֵͶ�Y�أ�����(gu��)������������W(xu��)�M(f��i)�᠖�̌W(xu��)Ժ���ڌW(xu��)�vϯ���ڏ��������Ŀ������£��r(ji��)ֵͶ�Yָ���ǣ����Ј�(ch��ng)�r(ji��)����ڃ�(n��i)�ڃr(ji��)ֵ�r(sh��)�I�룬���Ј�(ch��ng)�r(ji��)����ڃ�(n��i)�ڃr(ji��)ֵ�r(sh��)�u�����r(ji��)ֵͶ�Y��ָ����һ�NͶ�Y���ԡ������κ�Ͷ�Y���ԣ������ܱ��CͶ�Y��һ��ٍ�X��Ͷ�Y����ӯ̝����ԓ�О��Ƿ���ڃr(ji��)ֵͶ�Y����ȫ�ǃɻ��¡�

������(d��ng)Ȼ�������������@��(g��)���x����ҽ���(l��i)���^�P(gu��n)�ĵ�һ��(g��)��(w��n)�}���ǣ���ζ��x��˾�ă�(n��i)�ڃr(ji��)ֵ������Д�ij��(g��)��˾�ăr(ji��)�����/�������(n��i)�ڃr(ji��)ֵ��

�����ڌW(xu��)�g(sh��)�о��У����I(y��)���о��ˆT�õı��^���ָ��(bi��o)���ǃ�ֵ�Ѓr(ji��)�ȡ����ij��(g��)��˾��ֵ�Ѓr(ji��)������(du��)���Ј�(ch��ng)ƽ�����^�ߣ���ô���Ϳ��Ա�ҕ���ǃr(ji��)ֵ�ɡ�ُ(g��u)���ֵ�Ѓr(ji��)�ȸߵĹ�˾��ͬ�r(sh��)�u����ֵ�Ѓr(ji��)�ȵ͵Ĺ�˾���Ϳ��Ա����x��r(ji��)ֵͶ�Y��

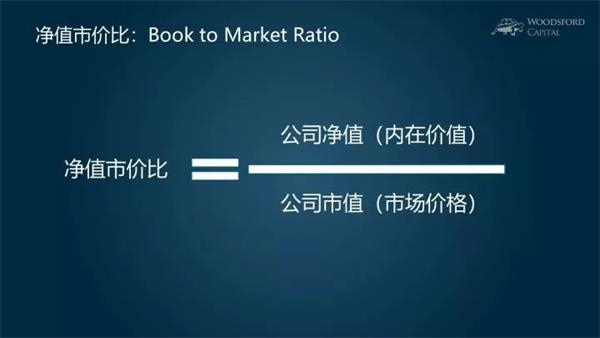

������ʲô��Ҷ���(hu��)�x�����@��(g��)��(bi��o)��(zh��n)��(l��i)���x�r(ji��)ֵ���أ���?y��n)��ֵ�Ѓr(ji��)�ȣ�Ӌ(j��)����ǹ�˾��ֵ��˾��ֵ֮�g�ı�ֵ��

�����҂����Խ��Ƶİѹ�˾��ֵ����鹫˾�ă�(n��i)�ڃr(ji��)ֵ������˾��ֵ�t��ͬ���Ј�(ch��ng)�r(ji��)��(d��ng)��ֵ�Ѓr(ji��)�ȱ��^�ߵĕr(sh��)��˾�ă�(n��i)�ڃr(ji��)ֵ����(du��)���Ј�(ch��ng)�r(ji��)����^�ߣ�����I���@�ӵĹ�˾�����ǃr(ji��)ֵͶ�Y����֮����(d��ng)��ֵ�Ѓr(ji��)�ȱ��^�͵ĕr(sh��)��˾�ă�(n��i)�ڃr(ji��)ֵ����(du��)���Ј�(ch��ng)�r(ji��)����^�ͣ��r(ji��)ֵͶ�Y�ߑ�(y��ng)ԓ���@�ӵĹ�˾���ۡ�

������Щ���ѿ��ܕ�(hu��)��(w��n)����ʲôҪ����������Ҏ(gu��)�����{ʲôһ��Ҫ�Ã�ֵ�Ѓr(ji��)���@��(g��)ָ��(bi��o)����ʲô���������Լ�ϲ�g����һ�ט�(bi��o)��(zh��n)��

�����@��(g��)��(w��n)�}���ͺ����҂���(w��n)����ʲôҪ���������L(zh��ng)�Ȇ�λ����ʲôҪ�ÿ�����������λ����Ҳ����(f��)�s����?y��n)�����](m��i)��һ���Ĺ��J(r��n)��(bi��o)��(zh��n)���ǽ���(l��i)���κ�ӑՓ�����uͬ���v����(du��)ţ���٣����M(f��i)�r(sh��)�g��

������(d��ng)Ȼ�����^��Ҋ(ji��n)�ăr(ji��)ֵ����ָ��(bi��o)��Ҳ���H�H���ڃ�ֵ�Ѓr(ji��)���@��(g��)��(bi��o)��(zh��n)������ӯ�ʣ��ЬF(xi��n)�ʵ��ڃr(ji��)ֵ�о���Ҳ�õ��ˏV���đ�(y��ng)�á�����(du��)��(l��i)�f(shu��)�����ڃ�ֵ�Ѓr(ji��)�ȵ��о��͑�(y��ng)������ձ顣

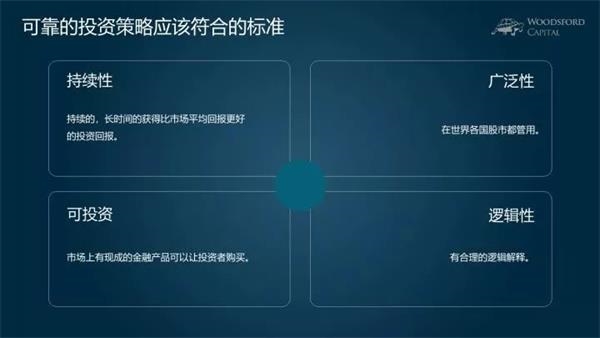

�����҂���Ҫ���M(f��i)�ܴ�������(l��i)���x�r(ji��)ֵͶ�Y�m�õĘ�(bi��o)��(zh��n)����һ��(g��)��Ҫԭ���ǣ��@��(g��)��(bi��o)��(zh��n)��(y��ng)ԓ��������һЩ�l�����@Щ�l��������

����1)���m(x��)�ԣ��������@�ט�(bi��o)��(zh��n)ȥ�M(j��n)��Ͷ�Y�����Գ��m(x��)�ģ��L(zh��ng)�r(sh��)�g�ī@�ñ��Ј�(ch��ng)ƽ���؈�(b��o)���õ�Ͷ�Y�؈�(b��o)��

����2)�V���ԣ�����������(gu��)�Ј�(ch��ng)���ã����Ї�(gu��)�Ј�(ch��ng)��Ӣ��(gu��)�Ј�(ch��ng)����(gu��)�Ј�(ch��ng)���������(gu��)���ж����ã�

����3)��Ͷ�Y���Ј�(ch��ng)���ЬF(xi��n)�ɵĽ��ڮa(ch��n)Ʒ(������������؛��)����Ͷ�Y��ُ(g��u)�I���ҫ@��Ͷ�Y�؈�(b��o)��

����4)߉�ԣ��к�����߉ԭ��(l��i)��ጞ�ʲô�\(y��n)��ԓͶ�Y�����܉�@�ø��õ�Ͷ�Y�؈�(b��o)���@һ�c(di��n)���漰������ҪՓ���ĵڶ���(g��)��(w��n)�}�����r(ji��)ֵͶ�Y��ʲô��(hu��)���á��P�ߕ�(hu��)��������չ�_(k��i)ӑՓ��

�����κ�һ��(g��)�˶���������Լ�ϲ�g�ăr(ji��)ֵͶ�Y�܌W(xu��)�͘�(bi��o)��(zh��n)�������ᵽ�Ďׂ�(g��)�l�������Ԏ����҂�?n��i)��u(p��ng)����Щ���ֿ����ăr(ji��)ֵͶ�Y��(bi��o)��(zh��n)�ă�(y��u)�ӣ�ȥ��ȡ����ɳ���Խ�

��������(l��i)���Ҿͺʹ�ҷ���һ�£����@Щ��(bi��o)��(zh��n)��(l��i)�z�(y��n)���ڃ�ֵ�Ѓr(ji��)�ȵăr(ji��)ֵͶ�Y�����Ƿ���ã���Y(ji��)����Σ�

����1)���m(x��)��

��������(j��)�о��@ʾ������҂����m(x��)���I���ֵ�Ѓr(ji��)�ȱ��^��(��ߵ�30%)�Ĺ�˾���u�Ճ�ֵ�Ѓr(ji��)�ȱ��^��(��͵�30%)�Ĺ�˾����ô�L(zh��ng)�ڈ�(ji��n)��ԓͶ�Y���Ե�Ԓ�����ܫ@�ñ��Ј�(ch��ng)ƽ���؈�(b��o)���õ�Ͷ�Y�؈�(b��o)��

�����ψD�@ʾ�ĽY(ji��)����������(gu��)�����^(gu��)ȥ88��Ěvʷ(1927~2015)�����κ�һ���У��\(y��n)�Ãr(ji��)ֵͶ�Y���ԣ���(zh��n)���Ј�(ch��ng)�ĸ��ʞ�63%������҂���(ji��n)�փr(ji��)ֵͶ�Y5�꣬��ô���^(gu��)ȥ88�����κ�5�꣬�r(ji��)ֵͶ�Y��(zh��n)���Ј�(ch��ng)�ĸ���������78%������҂���(ji��n)�փr(ji��)ֵͶ�Y20�꣬��ô�҂���(zh��n)���Ј�(ch��ng)�ĸ����M(j��n)һ��������94%��

�����@��(g��)�о��Y(ji��)�����V�҂��ɂ�(g��)��Ҫ������

����һ���r(ji��)ֵͶ�Y�������f(w��n)�`ˎ��

����������(gu��)�^(gu��)ȥ88��Ěvʷ�У��κ�һ�꣬�r(ji��)ֵͶ�Y��Ͷ�Y�؈�(b��o)����37%�ĸ��ʲ����Ј�(ch��ng)ƽ��ˮƽ��������1995~1999�꣬�Լ�2008�����Σ�C(j��)�r(sh��)���r(ji��)ֵͶ�Y��Ͷ�Y�؈�(b��o)���Ј�(ch��ng)��P(��(bi��o)��(zh��n)�ՠ�500ָ��(sh��))�����S�ࡣ�������o(j��)90����к��ڣ�һ���кܶ����|(zh��)�ɰͷ����Ƿ��ѽ�(j��ng)̫�ϣ�������(d��o)��Ͷ�Y�����Ƿ��ѽ�(j��ng)�^(gu��)�r(sh��)��

�����r(ji��)ֵͶ�Y���ǿ���̝�X�ģ������п����B�m(x��)�Î���̝�X��

�������������Ǻ��P(gu��n)�I�ġ�

��������҂��H��(ji��n)�փr(ji��)ֵͶ�Yһ�꣬��ô��(zh��n)���Ј�(ch��ng)�ĸ��ʲ����Ǻܸ�(63%)����������҂��܉����Ĉ�(ji��n)�փr(ji��)ֵͶ�Y20�꣬��ô��(zh��n)���Ј�(ch��ng)�ĸ��ʾ͕�(hu��)������(94%)��

���������Č�(du��)�_����(j��ng)��Cliff Asness����(j��ng)��ָ���������м�(x��)�о��˰ͷ��صĽ���ӛ䛣��l(f��)�F(xi��n)�ͷ������y����ģ�µĵط��������܉���ʮ����һ�գ�ʼ�K��(ji��n)���䳫��(d��o)��Ͷ�Y������T��(sh��)�`���F(xi��n)�ںܶ�Ͷ�Y�ߣ��������f(shu��)1~2�궼�ѽ�(j��ng)�X(ju��)�ú��L(zh��ng)�����e��30���ˡ��@�ǽ^�����(sh��)Ͷ�Y�ߟo(w��)�������@�Ãr(ji��)ֵͶ�Y�؈�(b��o)����Ҫԭ��֮һ��

����2)�V����

�����f(shu��)���˳��m(x��)�ԣ��҂�?c��)ف?l��i)�����r(ji��)ֵͶ�Y�ďV���ԣ����@�ӵ�Ͷ�Y�������Ƿ����������(gu��)��ͬ�Ĺ�Ʊ�Ј�(ch��ng)�����á�

��������(j��)�о��@ʾ���r(ji��)ֵͶ�Y����������(gu��)���ã���Ӣ��(gu��)���ձ����Լ������W����(gu��)�Ĺ��ж����á�

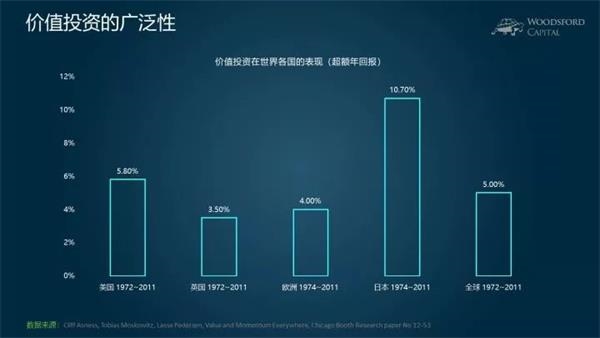

�������ψD��ʾ���r(ji��)ֵͶ�Y��������(gu��)�Ĺ��Иӱ�(1972~2011��)�У����Ԟ�Ͷ�Y�ߎ���(l��i)ÿ��5.8%���ҵij��~Ͷ�Y�؈�(b��o)����ͬ�IJ��ԣ���Ӣ��(gu��)���W�ޡ����ձ������Ԟ�Ͷ�Y�ߎ���(l��i)��С��һ�ij��~Ͷ�Y�؈�(b��o)����ȫ�����(�l(f��)�_(d��)��(gu��)��)�^(gu��)ȥ40��Ěvʷ��(l��i)������(ji��n)�փr(ji��)ֵͶ�Y����s���Ԟ�Ͷ�Y�ߎ���(l��i)ÿ��5%���ҵij��~�؈�(b��o)��

�����r(ji��)ֵͶ�Y���ԣ������ڰl(f��)�_(d��)��(gu��)�ҹ��á��ڰl(f��)չ�Ї�(gu��)�ҹ����У��r(ji��)ֵͶ�YҲ�ܞ�Ͷ�Y�ߎ���(l��i)���ߵ�Ͷ�Y�؈�(b��o)��

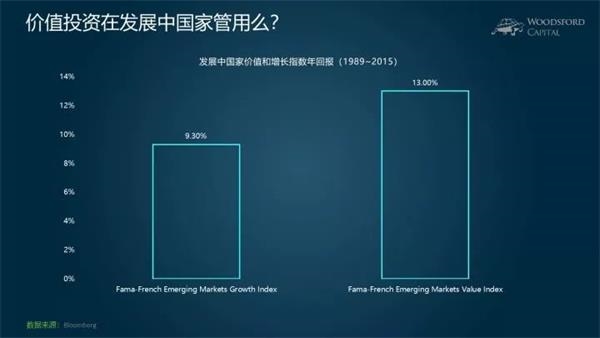

���������ψD�@ʾ������1989~2015��Ĕ�(sh��)��(j��)�ӱ����l(f��)չ�Ї�(gu��)�҃r(ji��)ֵָ��(sh��)����؈�(b��o)��13%���ң���(y��u)��ͬ�ڵİl(f��)չ�Ї�(gu��)�����L(zh��ng)��Ʊָ��(sh��)�؈�(b��o)(9.3%����)���r(ji��)ֵָ��(sh��)ÿ��ij��~�؈�(b��o)��3.7%���ҡ�

�����@Щ�о��������r(ji��)ֵͶ�Y���������(gu��)(�l(f��)�_(d��)��(gu��)�ҺͰl(f��)չ�Ї�(gu��)��)���ܞ�Ͷ�Y�ߎ���(l��i)���ߵ�Ͷ�Y�؈�(b��o)��

����3)��Ͷ�Y

���������ڽ���Ͷ�Y�ИI(y��)����Ą�(chu��ng)�£��F(xi��n)�ڿɹ�Ͷ�Y�߂�ُ(g��u)�I�ăr(ji��)ֵͶ�Y����Խ��(l��i)Խ�S�����ɱ�ҲԽ��(l��i)Խ�͡�

���������ψD���e����һЩ�ɱ�����(du��)��(l��i)�f(shu��)���^�͵ăr(ji��)ֵͶ�Yָ��(sh��)����(Value etf)�������@Щָ��(sh��)����֮�⣬�ڹ�ļ�����˽ļ�����I(l��ng)��Ҳ�Д�(sh��)��ǧӋ(j��)�ĸ��N�r(ji��)ֵ��Ͷ�Y��ؔ(c��i)�a(ch��n)Ʒ��Ͷ�Y�߂��x��

����4)߉��

����Ҫ������̵������κ�һ�NͶ�Y���ԣ��҂���Ҫ�ڃɂ�(g��)�������м�(x��)�ęz�(y��n)��

������һ�ӣ��Dz��ǣ������f(shu��)���@�NͶ�Y���Ծ����Ƿ���ã��@��(g��)��(w��n)�}�Ĵ𰸣���Ҫ�ÿ���ס���C��(j��)��(l��i)֧�֡������ᵽ�ij��m(x��)�Ժ͏V���ԣ���Ŀ�ľ���ͨ�^(gu��)���^��(y��n)֔(j��n)?sh��)��о��?l��i)�ƌW(xu��)�Ļش��@��(g��)��(w��n)�}��

�����ڶ��ӣ���ʲô�������f(shu��)����_�J(r��n)һ��(g��)Ͷ�Y�����܉�(l��i)���õ�Ͷ�Y�؈�(b��o)߀�����҂�߀��(y��ng)ԓ����Դ�����@�N���Ԟ�ʲô�܉�(l��i)���õĻ؈�(b��o)�o��ĥ�ˡ�

�����@��(g��)��(w��n)�}���w�F(xi��n)���ǘI(y��)�༉(j��)Ͷ�Y�ߺ��I(y��)��(j��)Ͷ�Y�ߵIJ�e���I(y��)�༉(j��)Ͷ�Y�ߵ��đB(t��i)�ǣ�����ʲôԭ��ֻҪ���þ����ˡ���(w��n)�}���ڣ������֪���䱳���߉����ô�ڰl(f��)����(w��n)�}�ĕr(sh��)��(����ij�Εr(sh��)�gԓͶ�Y���Ի؈�(b��o)����)����͟o(w��)���Д�l(f��)�����ϵ�ԭ��Ҳ�ò���ʲô��Q�k������ˌ�(du��)��һ��(g��)��(y��n)֔(j��n)?sh��)�Ͷ�Y�߁�(l��i)�f(shu��)��Ҫ�ش�“��ʲô”���ȵ�һ�ӵ�“�Dz���”������Ҫ��

�����F(xi��n)�ڻص�����(ji��)���P(gu��n)�I��(w��n)�}���r(ji��)ֵͶ�Y����ʲô��(hu��)�����أ�

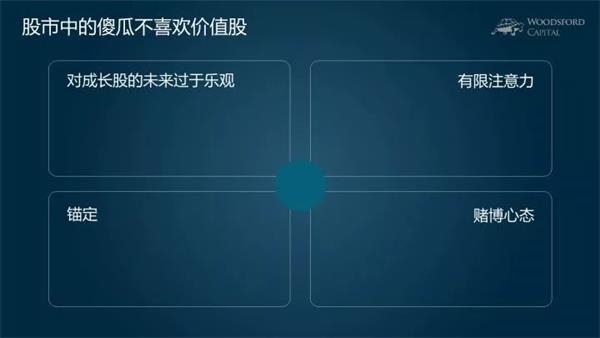

��������(l��i)�f(shu��)���ЃɷN��ጵ�˼·��

������һ�N˼·�����J(r��n)��r(ji��)ֵ��Ʊ���L(f��ng)�U(xi��n)���ߡ�

������һ��(g��)��Ч���Ј�(ch��ng)��](m��i)�����M(f��i)��͡�Ҫ��@�ø��ߵ�Ͷ�Y�؈�(b��o)��Ͷ�Y�߾���Ҫ�Г�(d��n)�����Ͷ�Y�L(f��ng)�U(xi��n)��ͨ�^(gu��)ُ(g��u)�I�r(ji��)ֵ��Ʊ��Ͷ�Y�߫@���˸��ߵ�Ͷ�Y�؈�(b��o)���䌍(sh��)ֻ�nj�(du��)�����Г�(d��n)�ĸ�����L(f��ng)�U(xi��n)��һ�N�a(b��)�����ѡ��ڹP�ߺ�����(gu��)������������William Bernstein�Č�(du��)Ԓ�У�Ҳ����(j��ng)�ᵽ�^(gu��)��Ƶ��^�c(di��n)��

�����ڶ��N˼·����Ҫ��(l��i)�����О齛(j��ng)��(j��)�W(xu��)��ԓ˼·�J(r��n)�飬�҂�?n��i)�֮���Ԟ��ˣ�������(y��n)��҂���Ѫ�����и��飬����҂��?j��ng)����(hu��)��һЩ�����e(cu��)�`�������г�M�˸��N�����Ե�Ͷ�Y��(�Q“�²�”)��������Щ���|(zh��)����Ͷ�Y�Q������˃r(ji��)ֵ��Ʊ�������@Щ�����Ĺ�Ʊ������Ͷ�Y�ߓ쵽�������Щ���˫@���˸��ߵ�Ͷ�Y�؈�(b��o)��

�����@�ɷN�f(shu��)��������һ���������҂������(l��i)���w����һ�¡�

�����ȁ�(l��i)�f(shu��)��һ�N߉���r(ji��)ֵ��Ʊ��Ͷ�Y�L(f��ng)�U(xi��n)���ߡ�

�����о��@ʾ����Щ��ֵ�Ѓr(ji��)�ȱ��^�ߵĹ�˾(�����^�ăr(ji��)ֵ��)��ͨ���@Щ��˾���\(y��n)�I(y��ng)�L(f��ng)�U(xi��n)Ҳ���ߡ������@Щ��˾�p�ٷּt�ĸ��ʸ��ߣ���˾��ؓ(f��)���ʸ���ƽ�������ҹ�˾ӯ��ʮ�ֲ���(w��n)��(�Еr(sh��)���Еr(sh��)��)��

��������(gu��)������������W(xu��)�M(f��i)�᠖�̌W(xu��)Ժ������������(j��ng)��ָ�����r(ji��)ֵ�ɺͳ��L(zh��ng)�ɵ�һ��^(q��)�e���ڣ��r(ji��)ֵ�ɵ��L(f��ng)�U(xi��n)����(du��)�Q���ڽ�(j��ng)��(j��)��h(hu��n)�����^ʒ�l�ĕr(sh��)�r(ji��)ֵ�ɵ��L(f��ng)�U(xi��n)�h(yu��n)���ڳ��L(zh��ng)�ɣ���˹Ƀr(ji��)�µ������ҡ�����(d��ng)��(j��ng)��(j��)�M(j��n)���(f��)�K���ڕr(sh��)���r(ji��)ֵ�ɵ��L(f��ng)�U(xi��n)�H�ȳ��L(zh��ng)����һ�c(di��n)���ѡ��@�N����(du��)�Q�Ա����ԭ���ǃr(ji��)ֵ�Ɍ�(du��)���Y��������Ч��ͨ��������L(zh��ng)�ɡ����ڌ�(du��)�Y��������Ч�ʲ��ߣ����������@Щ��Ʊ�ڲ�ͬ��(j��ng)��(j��)���������R���L(f��ng)�U(xi��n)��ͬ��Ͷ�Y���J(r��n)��r(ji��)ֵ��Ʊ��Ͷ�Y�L(f��ng)�U(xi��n)���������Ҫ�����Ͷ�Y�؈�(b��o)����Ը������I�롣

��������Ҳ�ЌW(xu��)��ָ��������(du��)�ڳ��L(zh��ng)�ɣ��r(ji��)ֵ�ɵĹɃr(ji��)���F(xi��n)�ܵ���(j��ng)��(j��)���ڲ���(d��ng)��Ӱ푸��������ܵ��ⲿ�h(hu��n)����Ӱ푸�����˃r(ji��)ֵ�ɵ�Ͷ�Y�L(f��ng)�U(xi��n)Ҳ���ߡ�

����֮ǰ�ᵽ�����ڃr(ji��)ֵ��Ʊ�ձ��и��ߵ�ؓ(f��)����(�ܗU����)��������(n��i)�����`�s�L(f��ng)�U(xi��n)���ߣ��@Ҳ��(d��o)��Ͷ�Y�߂���Ҫ���ߵ�Ͷ�Y�a(b��)������Ը������ͬ�l�����I��r(ji��)ֵ�ɡ�

�����C�ρ�(l��i)���������@Щԭ��(d��o)�r(ji��)ֵ��Ʊ�L(f��ng)�U(xi��n)���ߣ���˃r(ji��)ֵͶ�Y�߫@�õij��~Ͷ�Y�؈�(b��o)��ֻ���Ј�(ch��ng)��(du��)���@Щ�~���L(f��ng)�U(xi��n)�ṩ�ĺ����a(b��)�����ѡ�

���������ف�(l��i)�f(shu��)�f(shu��)�ڶ��N߉���������кܶ�ɵ�ϡ�

�����О齛(j��ng)��(j��)�W(xu��)��(du��)�ڃr(ji��)ֵͶ�Y�܉�@�ó��~�؈�(b��o)�Ľ�ጣ��������@ô�N��

�������ȣ���Ͷ�Y�ߌ�(du��)�ڳ��L(zh��ng)�ɵ������^(gu��)�ژ�(l��)�^������(du��)�ڃr(ji��)ֵ�ɵ�δ��(l��i)�t�^(gu��)�ڱ��^���e��(g��)���Ӂ�(l��i)�f(shu��)�������(w��n)�V�����(du��)��Щ��Ʊ��ã������ſ϶��и����˕�(hu��)�x���T��ȸ衢�O�������R�d������Ͱ͡��vӍ�@�ӵĿƼ��ɣ���������Щ����Ҋ(ji��n)��(j��ng)�������M(f��i)��߹����O(sh��)ʩ�Ʊ��

�����ڹ�����(l��i)���������ſ�ĿƼ������ߏV������Ӱ����Ĺ�˾����δ��(l��i)�Ƀr(ji��)�����Ŀ��gҲԽ��(w��n)�}���ڣ��@Щ��˾�ĹɃr(ji��)�������ѽ�(j��ng)������δ��(l��i)�Î��꣬������ʮ������L(zh��ng)ǰ��(����X-space)������I���@�ӵĹ�Ʊ������Ŀ����ǹ�˾���L(zh��ng)�_(d��)����һ�_(k��i)ʼ�^(gu��)�ژ�(l��)�^����������(d��o)��Ͷ�Y��ʧ�����w��

������Σ�ÿ��(g��)Ͷ�Y�ߵĕr(sh��)�g�;����������ģ�����������P(gu��n)ע�Ĺ�Ʊ��Ҳ���ڎ�ʮ��(g��)����(���������܉��^(gu��)100��(g��))���@�͌�(d��o)���˴ֹ���(du��)���Լ����^��Ϥ��Ʒ�ƹ�Ʊ���������^(gu��)�ߵ�ُ(g��u)�I�ɱ���

�����e����(l��i)�f(shu��)�����R�ơ��R���v������(qi��ng)�|������@�ӵĄ�(chu��ng)�I(y��)���ǣ�������dz��ߵ�֪���ȣ�Ҳ����(d��ng)�˹���(du��)��������(chu��ng)�����I(y��)��Ʊ��������(d��ng)��ҵ�ע���������@Щ���ǹ������^(gu��)ȥ�Ժ���Щ�](m��i)���P(gu��n)ע�IJ�֪���Ĺ�Ʊ����Ȼ��r(ji��)��ͱ����������Щ“�o(w��)��С݅”�Ʊ����δ��(l��i)��Ͷ�Y�؈�(b��o)Ҳ��(hu��)���á�

�����О齛(j��ng)��(j��)�W(xu��)��һ��(g��)���^��Ҋ(ji��n)�ķ����ԬF(xi��n)��“�^��”(Anchoring)��Ҳ���Խ�ጃr(ji��)ֵͶ�Y��ʲô�܉�(l��i)���õ�Ͷ�Y�؈�(b��o)���^������˼�����҂���(hu��)���X�����X(ju��)���߲����X(ju��)���γ�һ�N�r(ji��)����ϵ��֮���҂�?c��)����ܶ��Q���r(sh��)����(hu��)����ԓ����ϵȥ�������N�r(ji��)ֵ�Дࡣ��(du��)���^���@��(g��)���̫��Ϥ�����ѣ�Ո(q��ng)�c(di��n)���@�����U(ku��)չ��x��

�����ڹ����в����Ĺ�����(du��)�ڹ�Ʊ�r(ji��)ֵ���Д࣬Ҳ�ںܴ�̶����ܵ��^��Ч��(y��ng)��Ӱ푡��e����(l��i)�v��2018��1�·ݣ��vӍ��Ʊ����ӯ�ʞ�60�����ҡ���(d��ng)����ُ(g��u)��ԓ��Ʊ������(du��)�vӍ��Ʊ����ֵ�J(r��n)ͬ���ͱ�“�^”����60�����������(hu��)�����vӍ��Ʊ����ӯ���ڌ���(l��i)һֱ�������@��(g��)ˮƽ������(l��i)����vӍ��Ʊ����ӯ���½���50����40�������Ҳ����(hu��)�X(ju��)���F��������(hu��)�X(ju��)�ø����ˣ��������^�m(x��)�I�롣

������(w��n)�}���ڣ��ܶ����L(zh��ng)�ɵ���ӯ���Ǖ�(hu��)����׃���ġ�ijֻ��Ʊ��ij��(g��)�r(sh��)�̱����r(ji��)��60��������70����ӯ�ʣ��䱳���кܶ�C�����أ���������ԓ�r(ji��)���һ�����ʡ�Ͷ�Y���ܵ�̓�ߵĹ�ֵ���^��Ӱ푣���һЩ��Ʊ�������^(gu��)�ߵ�ُ(g��u)��ɱ�߀����֪����ô����?c��)�δ�?l��i)��Ͷ�Y�؈�(b��o)���ѣ�Ҳ�����п�ԭ�ˡ�

��������һ��(g��)�О�W(xu��)ԭ���Ǻܶ�Ͷ�Y�ߵ�“ـ���đB(t��i)”����(du��)���@Щ�����(l��i)�f(shu��)����һ��(g��)�����ٍЩ�S�؈�(b��o)��Ͷ�Y����һ��(g��)С����ٍ�ܶ�؈�(b��o)��Ͷ�Y֮�g����ʹ���ߵĔ�(sh��)�W(xu��)����ֵ����ǰ�ߣ�����Ҳ��(hu��)���A�����x����ߡ�

�����ܶ�ǰ�ؿƼ�����I(y��)����������У��o(w��)���{�˹����ܣ�̓�M���S�������ؽM�ȶ������@�ӵ����ӡ��������ᵽ���@Щ�I(l��ng)����κ�һ��(g��)�@��ͻ�ƣ����̘I(y��)�I(l��ng)���(n��i)���C�����У����������d��ʷ��(c��)���ش������һ���ɹ�����(chu��ng)ʼ������������ʷ����Ĥ�ݞ�����Ӣ�ۣ����䄓(chu��ng)�k�Ĺ�˾�Ƀr(ji��)Ҳ����һ�w�_�죬��ɖ|��ٍ����M���M��

�����ܶ�Ͷ�Y�ߘ�(l��)���څ��c�@�ӵ�ـ�����������ں�Ͷ�Y�����ɹ��ĘOС���ʣ����ں������f(w��n)һ�ɹ�����(l��i)�ľ�؈�(b��o)���@�ӵ�“ـ���đB(t��i)”����(d��o)�����@Щ��˾�ăr(ji��)ֵ���߹���������(du��)��(l��i)�f(shu��)��Щ�](m��i)��ʲô������g��“�o(w��)�Ĺ�˾”�t�������ɾ��˃r(ji��)ֵͶ�Y�߸��õ�Ͷ�Y�؈�(b��o)��

�������Y(ji��)

�����r(ji��)ֵͶ�Y���P(gu��n)�I������ُ(g��u)���Ј�(ch��ng)�r(ji��)��ȃ�(n��i)�ڃr(ji��)ֵ�͵Ĺ�˾��Ʊ���u���Ј�(ch��ng)�r(ji��)��ȃ�(n��i)�ڃr(ji��)ֵ���ߵĹ�˾��Ʊ���r(ji��)ֵͶ�Yֻ�dzɰ���ǧ��Ͷ�Y�����е�һ�N�����������ܱ��Cһ��ٍ�X��

����һ��(g��)�ɿ���Ͷ�Y���ԣ���Ҫ�M����m(x��)�ԡ��V���ԡ���Ͷ�Y��߉���@�Ĵ�Ҫ���ڃ�ֵ�Ѓr(ji��)��(BtM)�ăr(ji��)ֵͶ�Y���ԣ����vʷ�C���_��(sh��)���ã��ڲ�ͬ�ć�(gu��)�ҹ����ж��õ����C��(j��)֧�֡��ڽ����Ј�(ch��ng)�ϣ��в��٬F(xi��n)�ɵ�Ͷ�Y���߿ɹ��r(ji��)ֵͶ�Y�߂��x��ʹ�ã���(sh��)�F(xi��n)��r(ji��)ֵͶ�Y��Ŀ��(bi��o)��

�����r(ji��)ֵͶ�Y�܉���ã������Ѓɴ�߉���r(ji��)ֵ��˾���L(f��ng)�U(xi��n)���ߣ��Լ��Ј�(ch��ng)���кܶ�����Ե�ɵ�ϡ��@�ɗl��ጶ���һ��������Ҳ���õ��ˌ�(sh��)�C��֧�֡�

����ϣ����(du��)�������������

�����ɖ|���~ţ�W(w��ng)�����D(zhu��n)�d ʲô�ǃr(ji��)ֵͶ�Y��Ƚ����r(ji��)ֵͶ�Y Ո(q��ng)ע�����µ�ַ��