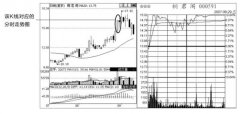

��Ʊ��I(y��)��������ɱ�֪�R��B

admin

������������I(y��)�U�{���ö����γɵģ������Й�(qu��n)���ڹɖ|���ɖ|���@һ����δ���ɵĶ���������������I(y��)�����|(zh��)���nj�����Ͷ�Y�������I(y��)����������������Ͷ�Y���@�õ�������ڹɖ|�Լ��M����һ��L�U���Ƶ�Ͷ�Y�������ʣ���I(y��)�Ͳ���ԓ���������������������ɽo�ɖ|��

��������ɱ��Ĺ����y�ڂ��ճɱ����@�������y���T����I(y��)δ��ǰ�����ɖ|��δ���L�U��Ҫ����L�U��r�����ʴ_�Ĝy����

Ӌ����������ɱ��ķ����ܶ࣬��Ҫ�����������N��

1���������Lģ�ͷ����������Lģ�ͷ������չ�ƱͶ�Y�������ʲ�����ߵ�˼·Ӌ����������ɱ���һ��ٶ������Թ̶��������L���f�����t��������ɱ���Ӌ�㹫ʽ�飺

Kcs��Dc÷Pc��G

ʽ�У�

Kcs——��������ɱ���

Dc——�A��������~��

Pc——��ͨ���Ѓr��

G——��ͨ���������L�ʡ�

����ij��I(y��)��ͨ��Ŀǰ�Ѓr��56Ԫ����Ӌ�����L�ʞ�12��������l(f��)�Ź���2Ԫ��

�t��Dc��2×��1ʮ12������2.24��Ԫ��Kcs��2.24÷56��12����16��

2���Y���Y�a(ch��n)���rģ����������“�Y���Y�a(ch��n)���rģ�ͷ�”����������ɱ���Ӌ�㹫ʽ�t�飺

Ks��Rs��Rf���Rm��Rf��

ʽ�У�

Rs——�L�U����ʣ�

Rf——�o�L�U����ʣ�

β——��Ʊ��ؐ��ϵ��(sh��)��

Rm——ƽ���L�U��Ʊ��Ҫ����ʡ�

����ijһ�r���Ј��L�U����ʞ�10����ƽ���L�U��Ʊ��Ҫ����ʞ�14����ij��˾��ͨ��βֵ��1.2��

��������ɱ��飺Ks��10����1.2×��14����10������14.8��

3���L�U��r��������(j��)ij�Ͷ�Y“�L�UԽ��Ҫ��Ĉ����Խ��”��ԭ������ͨ�ɖ|����I(y��)��Ͷ�Y�L�U������ȯͶ�Y�ߣ�������ڂ�ȯͶ�Y��Ҫ�������������Ҫ��һ�����L�U��r�������@һ��Փ����������ijɱ���ʽ�飺

Ks��Kb��RPc

ʽ�У�

Kb——���ճɱ���

RPc——�ɖ|�Ȃ���(qu��n)�˳Г������L�U��Ҫ����L�U��r��

���ճɱ����L�ڽ��ɱ������ճɱ��ȣ����^����Ӌ�㣬�y�c���ڴ_��RPc���L�U��r���L�U��r���ԑ{�轛(j��ng)��Ӌ��һ���J�飬ij��I(y��)��ͨ���L�U��r�����Լ��l(f��)�еĂ�ȯ���v����s��3��-5��֮�g�����Ј�����̎�ښvʷ�Ը��c�r���L�U��rͨ���^�ͣ���3�����ң����Ј�����̎�ښvʷ�Ե��c�r���L�U��rͨ���^�ߣ���5�����ң���ͨ����r�£���������4����ƽ���L�U��r���@�ӣ���������ɱ��t�飺

Ks��Kb��4��

�������ڂ�ȯ�ɱ���9������I(y��)���v������������ɱ��飺

Ks��9����4����13��

�����ڂ�ȯ�ɱ���13������һ����I(y��)������������ɱ��t�飺

Ks��13����4����17��