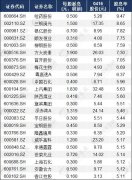

��Ʊ/�L���ڇ������L�������ʚvʷ�R��

admin

��Щ���J���@һ�������Dz��ɳ��m(x��)�ģ�����@һ�����ʎ��nj��HGDP��3%~3.5%���ăɱ������@�N�������e�`�ġ���ʹ��(j��ng)����ȫ�����L�ˣ��Y��������Ҳ������������Y����һ�Nϡȱ�YԴ������ڄ���Ҫ�@�����Ĺ��Y������Ҫ�@���������һ�ӡ���ǰ��������Ʊ�Ŀ��w�����ʼ��O(sh��)���е���Ϣ�c�Y�����ö�����Ͷ�Y���Cȯ�Ј����@��ʹ�ù�Ʊ�����ʵ����L�ٶ��h���ڹ�Ʊؔ����ֵ��GDP�����L�ٶȡ�

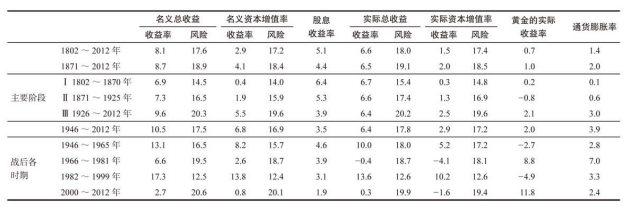

��5-1���Y(ji��)��������Ʊ�ڲ�ͬ�r�ڵ��������ʡ�ע�⣬��Ʊ���挍��������ǰ��������Ҫ�A���б��F(xi��n)�î�����(w��n)����1802~1870���6.7%�� 1871~1925���6.6%��1926~2012���6.4%����ʹ�ڶ���(zh��n)����@�Εr�ڃ�(n��i)��������(j��ng)�v���^ȥ200�������l(f��)���ĸ��Nͨ؛��Û����Ʊ�Č��H��ƽ����������Ȼ�_����6.4%���@һ�����ʌ��H�Ϻ�Ʊ��֮ǰ125���еČ��H��������ȣ�����һ�r�ڿ��w�ρ������]��ͨ؛��Û����Ʊ���挍�Y�a(ch��n)�Ĵ����������L�ڃ�(n��i)��ͨ؛��Û�ʵ��ٶ���ֵ����˹�Ʊ�Č��H�����ʲ����ܵ��r��ˮƽ׃���ēp����

��5-1����Ʊ���S��Č��H�������cͨ؛��Û��1802~2012�꣩

2.�L�U=�㔵(sh��)�����ʵĘ˜ʲ

3.ȫ����(sh��)��(j��)���ٷ֔�(sh��)��%����ʾ��

�M���҂���������^ȥ�ɂ����o�н�(j��ng)�v�˄���׃�ӣ���Ʊ������L�ڷ�(w��n)������Ȼ���m(x��)��������һ���r(n��ng)�I(y��)�����Ұl(f��)չ�鹤�I(y��)�����ң��ְl(f��)չ�������@��һ���Է���(w��)�I(y��)�c�Ƽ��錧(d��o)��ĺI(y��)����(j��ng)��������Ҳ�ɽ�λ�ƶ��D(zhu��n)׃?y��u)鼈�ű�λ�ƶȡ����^ȥ����Ϣ����ȫ����Ҫһ���ܵĕr�g�������˲�g��(n��i)���ɂ���ȫ��������ȫ���硣�M��Ӱ푹ɖ|ؔ���Ļ������ذl(f��)�����췭�ظ���׃������Ʊ����������Ȼ���������ķ�(w��n)����

���ǣ���Ʊ�����ʵ��L�ڷ�(w��n)���Բ����C��������Ҳͬ�ӷ�(w��n)����1982~1999�꣬�������vʷ������ţ�����g����(j��ng)ͨ؛��Û�{(di��o)����Ĺ�Ʊ�����ʸ��_13.6%�����^�vʷƽ��ֵ��1�����ϡ�1966~1981����@15�����Ʊ������ʮ�֑K�������������ֻ��0.4%���Bͨ؛��Û�ʶ��]���A���S��ͳ��F(xi��n)���@һ���������ʡ�Ȼ������ţ�Ў��ӹ�Ʊ�O���߸ߣ����е���ֵ��(chu��ng)�vʷ�¸ߣ�Ҳ����10���еĹ�Ʊ���淦�ƿ�ꐡ���������2000��Ҋ�֮���S��l(f��)���Ĺ��������c����Σ�C��Ʊ�����ٶ��ߵͣ��ڽ�����12������H������ֻ��0.3%��