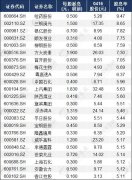

��Ʊ�Ј����M�롰�o�f�ҕr�����ˆ�

admin

���ȣ��_����(sh��)�ij��m(x��)���L�����`�J����“ɢ���r��”�Ę�־��֮ǰ�����˹��_��ʾ�����д���̓�ٳɷ֡���ʹƲ�_̓�~�����~���Ć��}��Մ��ɢ���_����(sh��)�����L����������һЩ��Ʊ�Ĺɖ|������(sh��)����������Ӱ푵����|(zh��)�ԵĻI�a���жȡ��ڴ����(sh��)��Ʊ�Ľ����У����K������ɢ������^�dz������I���������ҹɃr�߄ݵ������t�ǙC��(g��u)Ī�١�����(j��)�Ї��C�O(ji��n)�������Ĕ�(sh��)��(j��)��Ŀǰ�C��(g��u)��ռ�Ј����~�ѽ�(j��ng)�_��44�����������δ������y(t��ng)Ӌ��˽ļ�������t߀�����ͻ���@�����������@�N�����£��f������������M��C��(g��u)�r��߀��࣬����Մ����ʲôɢ���_����(sh��)�����Ӷ�������“ɢ���r��”�أ�ɢ���_����(sh��)�����ӌ��Ј��Y������ؕ�I�h�h�Ȳ��ϻ���ĔU�ݣ����������������˶���׃�Ј������Č��ȣ��������Գɞ����������Ě��ǡ�

��Σ��C��(g��u)����Ȼ��Ҫ�ǻ��𣩳ֹɼ��жȵ����Ҳ����“�o�f”�Ę�־����ֵ��ǣ���Ȼ���J“�C��(g��u)�ֹ����Ӽ���”������߀�f“�����ѱ��������”����ô�ֵó�“���Пo�f”�@��һ�������෴�ĽY(ji��)Փ���أ�Ī�dzֹɼ����@�N��“����”�������“�����О�”���Ј��О飬һ���C��(g��u)�����ǻ�������Ͳ���“�����О�”�ˣ��y���C��(g��u)�e�ǻ��������ؾ���“�����О�”���������������f���������C��(g��u)�О�ͻ����О��“�����О�”���Ɣࣿ�@�@ȻҲ�Ƿdz���և�ġ�

������Л]���������ƶȣ����ԣ��κΙC��(g��u)�������г�Խ�Ϸ��ԵIJٿv�Ƀr�ij�Ȼ��λ�����������ߴ���֧���°l(f��)չ�����Ļ������^“��(w��n)����”���f��ֻ�������Եؼ������Ј����ڻ���(w��n)���Ј����������M���@�����ںܴ�̶���Ҳ�SҲ�������������������ڴ������oՓ���Ҳ�����ܵó��C��(g��u)�О�ͻ����О�����Ԅ��ų�“�����О�”��“�����О�”���ɵĽY(ji��)Փ�����ϣ��ڮ�ǰ�l���߰l(f��)�ă�(n��i)Ļ���Ƀr�ٿv�F(xi��n)���У������C��(g��u)�ͻ����“�����О�”��Ӱ���Ϸ��Cȯ�¼��������Ļ�¼����V�l(f��)�Cȯ�¼��ͻ�������}�¼������C�����@һ�c��

�o�ɷ��J�����y(t��ng)���x�ϵ�“�����О�”�ͬF(xi��n)�ڵ�“�����О�”��ȣ��l(f��)���˺ܴ�׃�����@��Ҫ��Ͷ�Y�߽Y(ji��)��(g��u)��׃����ɵġ����ڙC��(g��u)�e�ǻ�������Ѹ�ىѴ��Ј���һЩ���������˽���Y���˽ļ����һ�����y��ͨ�^���ĻI�a���жȁ��ٿv�Ƀr���@Ҳ�S����“�o�f”Փ���Ԟ��ǵ����ɡ��䌍����ʹ��Ŀǰ����������Ҳ߀���ܔ�Ȼ�J����Щ���y(t��ng)���x�ϵ������О����ĸ���Ը���˳��vʷ���_���෴��Ҳ�S���������y(t��ng)�������ַ����^ȥ�����y�Ե��đ�(y��ng)�֣��Ј����Ǹ����Ҋ�����S�ͬ�ڵ�¡��Ҳ��ͬ���пƄ�(chu��ng)�I(y��)�������О飬���Еr�������F(xi��n)�ø��뺷�������ͣ�ͬ�rҲ���C�ɸ��������_�ԡ�ͬ�r��Ҳ�������ڙC��(g��u)��������ą���(zh��n)�����H��׃�������О�����w��Ҳ��׃�������О�ı��F(xi��n)��ʽ���ַ����^����о��C��(g��u)�r���������О鲢�c֮���������ǏV��Ͷ�Y����Ҫ����߶���ҕ���������n�}��

��ʲôɢ���_����(sh��)���m(x��)���L��������Ͷ�Y�ߵ��~����ֵ�]�и��S��P���L���s�ǻ���șC��(g��u)�@ȡ���@���Ј��ϸ������������һ���̶��ϣ��@Ҳ�ǙC��(g��u)�r�������О���Ȼ�������ɵı�Ȼ�Y(ji��)�����f�������C��(g��u)�r���������О�һ�Ǹ���؎��Ѓ�(n��i)Ļ�������c���C��(g��u)�ͫ@������ͨ��(qu��n)�Ĵ�ɖ|����߹ܸ�����(n��i)Ļ���ׁ����и���ı����l���͙C�������Ǹ���؎����Ԅ�(chu��ng)�µ����x�M������ݔ�͵����c�������(qu��n)�C��(chu��ng)�O(sh��)���¹�ԃ�r�J���ƶȵ�ȱ���c�����О�ı��l(f��)�����ܲ��ɷֵ��P(gu��n)(li��n)�����Ǹ���؎��Ѓ�(n��i)�����}�ⲿ�������c�����й�˾�l�lӿ�F(xi��n)“���^���”������(j��ng)��“���ڲܠI���ڝh”������һ��ͻ���ı��F(xi��n)�����⣬����Ҫ��һ�����c�ǣ��C��(g��u)�e�ǻ����О��څͬ���ɞ�Ƀr��ĭ��Û����Ҫ���ء��@���治�H�кϿv�B�M֮�ӣ�����Ҳ�����f����ָ��؛��ղ��ĵľ��w���F(xi��n)����һ���̶��ϣ����ճ���������z�R�E�����O(ji��n)���\Ȼ�܌������О������s���������������־�ڱصã����˰�ʲô���ɶ���֮�X���@�����x���f����ʹ�ǙC��(g��u)�r��Ҳ�����c�����r����̫��ą^(q��)�e��